Что такое классность водителя и как узнать классность водителя по осаго в росгосстрахе и других страховых компаниях в 2021 году

Содержание:

Как рассчитать КБМ ОСАГО?

Чтобы рассчитать КБМ ОСАГО, необходимо прежде всего собрать информацию о прошлом опыте страхования. Коэффициент будет определен правильно только при условии, что данные получены из автоматизированной системы отечественного союза автостраховщиков (АИС РСА), содержащей сведения о страховых договорах за период с января 2011 года. Для этого потребуются данные о ФИО, дате рождения и реквизитах водительского удостоверения.

Бонус-малус рассчитывается по таблице, содержащейся в Приложении к Указанию банка России № 3384-У, с учетом данных о предыдущих авариях по вине застрахованного лица и присвоенном ему при заключении последнего договора классе.

Алгоритм расчета КБМ по текущему страховому полису выглядит следующим образом:

1 этап – определение класса водителя, присвоенного при заключении предыдущего договора, и соответствующего ему коэффициента

Если полисов, в которые это лицо вписывалось в качестве собственника авто или водителя, было несколько одновременно, принимается во внимание худший показатель КБМ.

2 этап – подсчет количества страховых выплат по ДТП, виновником которых стал водитель.

3 этап – расчет нового коэффициента по таблице.. Порядок проведения вычислений отличается в зависимости от того, вписаны в полис конкретные лица, которым предоставляется право водить машину, или их круг неограничен

Порядок проведения вычислений отличается в зависимости от того, вписаны в полис конкретные лица, которым предоставляется право водить машину, или их круг неограничен.

Если страховка оформляется на несколько человек, допущенных к управлению транспортным средством, класс определяется по каждому из них отдельно. При расчете стоимости полиса осуществляется выбор максимального КБМ, то есть выбирается худший из вариантов. К примеру, из двоих водителей, вписанных в полис, у одного 4 класс, а у другого 7. В этом случае стоимость ОСАГО будет определяться с меньшей скидкой, то есть по 4 классу.

При оформлении полиса без указания конкретных лиц, которые допускаются к управлению авто, класс и, соответственно, коэффициент бонус-малус определяются по информации о владельце транспортного средства. Класс присваивается только ему. Если сведения о прежних договорах на имя собственника в отношении конкретного авто отсутствуют, устанавливается 3 класс и коэффициент 1.

В некоторых случаях КБМ не рассчитывается или признается равным единице, то есть на полис нет ни скидки, ни штрафа:

- При оформлении полиса на авто, зарегистрированное за рубежом.

- Когда приобретается «транзитная» страховка, то есть кратковременная (на период до 20 дней), при следовании к месту проведения техосмотра или регистрации.

В случае перерыва в оформлении автогражданки продолжительностью более года КБМ обнуляется, то есть при покупке следующего полиса автовладельцу присваивается 3 класс и применяется коэффициент 1, как при первом приобретении страховки. Все ранее накопленные штрафы и бонусы в этом случае будут утрачены.

При определении КБМ следует также принимать во внимание следующие аспекты:

Все страховые выплаты по одному происшествию учитываются как одна.

Принимаются во внимание сведения по полисам, действовавшим не больше года назад перед оформлением новой страховки.

Если информация о страховых случаях предоставляется по нескольким договорам одновременно, класс определяется с учетом общего количества страховых возмещений по страховкам, действовавшим не более года назад, а также класса, установленного по последнему из договоров, срок действия которых закончился.

По досрочно прекращенному договору учитываются сведения о проведенных выплатах страховки за время его действия. Если их не было, класс не повышается, а сохраняется тот же, что и на момент оформления разорванного договора.

Скидку или штраф получает не транспортное средство, а человек

Поэтому при смене авто КБМ водителя за ним сохраняется.

Если водитель вписан в полис не при оформлении, а позже, при покупке следующей страховки его класс не улучшится.

Как проверить и восстановить свой коэффициент КБМ (класс водителя) по ОСАГО в РСА

Из года в год вы оформляете свою страховку и цена на нее всегда одна и та же, даже немного дешевле из-за безаварийной езды. Однажды приходя в очередной раз покупать полис, цена стала значительно больше, хотя повода для повышения стоимости явно нет.

Для начала стоит выяснить, в чем же причина. И тут вам сообщают, что все верно и начинают перечислять коэффициенты. Однако тут-то и выясняется, что проблема была заложена изначально в КБМ, то есть коэффициент вам рассчитали больше, чем он должен быть.

Возможные причины неправильного расчета:

-

В базе РСА имеется информация обо всех полисах. Однако если вы пришли оформлять ОСАГО с новым водительским удостоверением, отсюда следует что и коэффициент был завышен. Для его восстановления следует сделать запрос по номеру и серии предыдущего ВУ. Если информация подтвердится, тогда при оформлении полиса в особых отметках будет указана данная информация. Но вообще следует знать, что если вы поменяли права, их данные необходимо передавать в страховую компанию при помощи письменного заявления.

-

Все операторы – живые люди. И возможно при внесении ваших данных была допущена ошибка при указании ФИО, даты рождения или другой информации.

-

До 01.01.2013 года коэффициент рассчитывался на основании предыдущего полиса. На сегодняшний день если водитель имеет свой автомобиль и вписан параллельно в страховку другого лица, где класс будет ниже, то на основании переданных данных, этому водителю будет присвоен максимальный коэффициент.

-

Страховая компания стала банкротом и, как правило, данные просто не внесли в базу данных. Следовательно, информации о вас нет вообще.

Для того чтобы произвести корректировку КБМ водителя по ОСАГО раньше требовалась справка по форме №4 о безубыточной езде. Однако данные правила были действительны лишь до 1 июля 2014 года.

С 1 июля 2014 года в силу вступили поправки Федерального Закона от 01.07.2011 года № 170 – ФЗ, которые гласят, что все данные вносятся в единую систему РСА, а при оформлении ОСАГО должна проводиться обязательная сверка информации.

Дополнить пунктом 10.1 следующего содержания:

10.1. При заключении договора обязательного страхования в целях расчета страховой премии и проверки данных о наличии или отсутствии случаев страхового возмещения, а также проверки факта прохождения технического осмотра страховщик использует информацию, содержащуюся в автоматизированной информационной системе обязательного страхования, созданной в соответствии со статьей 30 настоящего Федерального закона, и информацию, содержащуюся в единой автоматизированной информационной системе технического осмотра. Заключение договора обязательного страхования без внесения сведений о страховании в автоматизированную информационную систему обязательного страхования, созданную в соответствии со статьей 30 настоящего Федерального закона, и проверки соответствия представленных страхователем сведений содержащейся в автоматизированной информационной системе обязательного страхования и в единой автоматизированной информационной системе технического осмотра информации не допускается.

Пункт «З» статьи 29 Федерального Закона от 01.07.2011 года № 170 – ФЗ

2. Для определения класса владельца транспортного средства (водителя) (далее — класс) используются сведения о предыдущих договорах обязательного страхования (в том числе досрочно прекращенных), содержащиеся в АИС ОСАГО.

Указание Банка России от 04.12.2018 N 5000-У

Исходя из этого, справку по ОСАГО о безаварийной езде больше получать не нужно, так как страховщик в обязательном порядке должен проверить КБМ по базе РСА наличие пройденного техосмотра по базе ЕАИСТО.

На сегодняшний день если вы не согласны с вашим коэффициентом, всегда можно подать жалобу в Российский Союз Автостраховщиков, приложив при этом копии предыдущих полисов ОСАГО. Также советую обратиться в Центробанк.

О недобросовестных страховщиках и технических ошибках

Возникает резонный вопрос: зачем вообще автовладельцу нужна информация о том, как узнать класс водителя ОСАГО, если все данные давно занесены в общую базу, а в страховых компаниях сидят специально обученные люди, умеющие рассчитывать цену полиса?

Проблема в том, что не всегда эти сотрудники имеют чистую совесть. И они могут воспользоваться незнанием клиента, чтобы предложить ему стандартный тариф, тем самым заставив переплатить.

Если класс ОСАГО в полисе по каким-то причинам изменится, начнется новая страховая история – с первого класса. И водительская репутация будет формироваться заново.

Именно поэтому не рекомендуется приобретать поддельные полисы ради экономии. Ведь когда автовладелец продлевает ОСАГО, класс водителя определяется исходя из истории его вождения, и на основе этих данных рассчитывается цена. Если такой истории нет, все скидки сгорят.

При расчете КБМ и определении класса водителя возможны различные ошибки. Рассмотрим наиболее частые проблемы при расчете класса:

- Класс может пропасть по вине сотрудников страховой компании. Ошибка может быть случайной или намеренной: часто менеджеры намеренно занижают класс, чтобы продать полис дороже. Водители, которые не знают о существовании классов, могут переплачивать до 55% от стоимости

- При покупке фальшивого полиса ОСАГО класс водителя не изменится. Если приобрести поддельный осаго, то информация в реестре не обновится и класс спустя годовой период может снизиться

- Водитель должен быть вписан в ОСАГО в дату оформления договора, чтобы его класс засчитался. Если договор уже начал действовать, то у вписанного водителя коэффициент не улучшится. Если договор был расторгнут раньше срока, то класс водителя будет равен показателю на момент заключения договора

- Класс может обнулиться после замены водительского удостоверения. КБМ привязан к номеру и серии прав — если они изменятся, то скидка не будет за ними закреплена. Чтобы этого избежать, заполните соответствующее заявление в отделении страховой компании

Что такое классность?

Водительский класс автомобилиста представляет собой квалификационные данные, которые зависят от того, какие категории в его личном водительском удостоверении открыты, а также от трудового стажа.

Класс автомобилиста был прописан ещё в советское время, в специальном справочнике рабочих профессий, который был утверждён в 1984 году. Данный справочник был также утверждён в России, Постановлением Министерства труда Российской федерации от 12.05.1992 – N15а.

Третий класс

Рабочие характеристики:

- Вождение одиночного легкового транспортного средства, а также грузовых автомобилей, принадлежащих к любым маркам или типам, относящимся к категориям транспортной системы «В», либо «С», а также вождение исключительно автобусов, которые относятся к категории «Д» в транспортной системе.

- Работа в управлении подъёмника кузова-автомобиля самосвала, регулировании крановой установки автомобильного крана, насосной установки автомобиля-цистерны, холодильника фургона-рефрижератора, подметально-уборочного механизма, а также прочего специфического оборудования и технических транспортных средств, с учётом соблюдения специализированной техники безопасности.

- Вождение транспорта, который может применять спецсигналы (светосигналы и звукосигналы).

- Буксировка прицепов, массой до 750 килограмм.

- Заправка транспорта топливо-смазочным материалом, специальной рабочей и охлаждающей низкозамерзающей жидкостью.

- Ведение путевой документации.

- Проверка состояния, ремонтные работы, техобслуживание и прием машины перед выходом на линию.

- Передача транспортного средства и его отведение в указанное место при возвращении домой в автохозяйство.

- Передача транспортных средств на погрузку, а также разгрузку грузов.

- Слежение за отсутствием погрешностей в ведении погрузочных работ, контроль размещения, а также закрепления тяжёлых грузов и объектов в кузове автотранспорта.

- Ликвидация появившихся в течение деятельности на линии различных технических проблем и неисправностей движущегося состава, которые не требуют разбора механизмов и ограничиваются внешним участием.

- Если пассажиры в салоне обслуживаются при отсутствии кондуктора: объявление водителем остановок при помощи внутреннего радиопередатчика, порядок оплаты и сбор билетов в контрольном режиме, закупка рулонных билетов, ведение учёта их продажи, продажа проездных билетов на остановках.

Второй класс

Основные характеристики:

- Вождение любого легкового транспорта, а также вождение грузовиков любого типа, если они относятся к одному из следующих транспортных категорий: «В», «С», либо «Е». А также вождение автобусов категории «Д», либо «Е».

- Буксировка механических прицепов, весящих больше 750 килограммов.

- Ликвидация любых появившихся в течение деятельности на линии проблем эксплуатационного характера с движущимся составом, в том числе если они требуют разбора механизма и внутреннего осмотра.

- Осуществление любых регулировочных действий в экстремальных условиях без какой-либо сторонней поддержки.

Первый класс

Рабочие характеристики:

- Вождение легковушек и грузовиков, а также разнообразных автобусов любых характеристик, если они относятся к соответствующим категориям: «В»/«С»/«Д»/«Е».

- Для водителя необходимо знать и усвоить следующую информацию: принципы использования, внутреннюю комплектацию, производительность и общую концепцию работы, а также правила технической эксплуатации автопоездов и внутреннее устройство всех транспортных средств последних серий.

- Он обязан знать воздействие конкретных рабочих характеристик транспорта на изначальную стоимость транспортировки (без учёта затраченных ресурсов); методы предоставления высокопроизводительного и экономичного применения подвижного состава; ключевые рабоче-технические свойства подвижного состава и их воздействие на сам аспект транспортировки и её безопасность; автомобильную теорию и ключевые положения службы защиты транспортировок в транспортной организации.

Как считается и определяется стаж вождения для ОСАГО

Для того чтобы рассчитать класс водителя для ОСАГО, необходимо водительское удостоверение, которое и будет определять ваш стаж вождения. Если права были заменены всвязи с окончанием срока действия или по любым другим причинам, в новом ВУ будет информация о предыдущем удостоверении.

При определении стажа вождения используются данные водительского удостоверения о дате получения права управления транспортным средством соответствующей категории.

Следовательно, согласно данному законодательству, стаж начинается не с того момента как вы сели за руль, а с того момента когда вы получили права.

Надо знать для определения

При присвоении автолюбителю классности страховая организация учитывает следующие факторы:

- Какое количество раз водитель становился виновником ДТП в прошлом периоде страхования.

- Возраст застрахованного граждаина, так как чем больший возраст водителя, тем выше класс ему будет присвоен страховой организацией.

- Общий стаж вождения. Чем больший у человека стаж вождения авто, тем выше класс.

ВАЖНО: Сам по себе класс водителя ни на что влияния не оказывает. Значение данный показатель имеет лишь в совокупности с КБМ

Коэффициент бонус-малуса начисляется исключительно водителю и никакого отношения к его авто не имеет. Увеличивая свою скидку за безаварийную езду водитель имеет возможность здорово сэкономить на обязательном страховании. Существуют следующие классы страхования по системе ОСАГО: 0,1,2,3,4…13. Подробнее о том, как устанавливается класс водителя для ОСАГО, можно узнать тут

Значение данный показатель имеет лишь в совокупности с КБМ. Коэффициент бонус-малуса начисляется исключительно водителю и никакого отношения к его авто не имеет. Увеличивая свою скидку за безаварийную езду водитель имеет возможность здорово сэкономить на обязательном страховании. Существуют следующие классы страхования по системе ОСАГО: 0,1,2,3,4…13. Подробнее о том, как устанавливается класс водителя для ОСАГО, можно узнать тут.

В том случае, если водитель оформляет договор обязательного страхования первый раз, то СК автоматически присвоит ему 3 водительский класс и коэффициент, равный единице. Ежегодно за безаварийность водителю будет начисляться скидка в размере 5% от стоимости полиса.

Каждому классу водителей СК присваивает свой КБМ, так например для 4 класса данный показатель будет равен 0.95, а уже на следующий год (при условии, что водитель в период страхования не стал виновником ДТП), ему присвоят уже 5 ВК и соответственно КБМ его будет равен 0.9 и так далее классность будет увеличиваться, а стоимость полиса уменьшаться. Максимально возможная скидка на полис обязательного страхования на которую может рассчитывать водитель равняется 50% от изначальной стоимости его автогражданки.

Но для того чтобы получить такую скидку, автолюбитель должен не менее 10 лет страховаться по ОСАГО и не становиться виновником ДТП. Но страхователи должны учитывать еще один аспект, за каждое ДТП, виновником которого становится застрахованное лицо. водительский класс понижается.

Самый минимальный класс это М, если водителю присваивают данный класс, то заключая следующий договор страхования он будет вынужден оплатить 145% от изначальной стоимости полиса обязательного страхования. При таком классе к водителю при расчете суммы страхового взноса будет применен повышенный КБМ, равный 2.45. Такой класс может быть начислен водителю, который за один страховой период стал виновником ДТП более 4 раз.

КБМ — не единственный коэффициент, от которого зависит стоимость полиса. На итоговую сумму влияют еще несколько страховых коэффициентов ОСАГО:

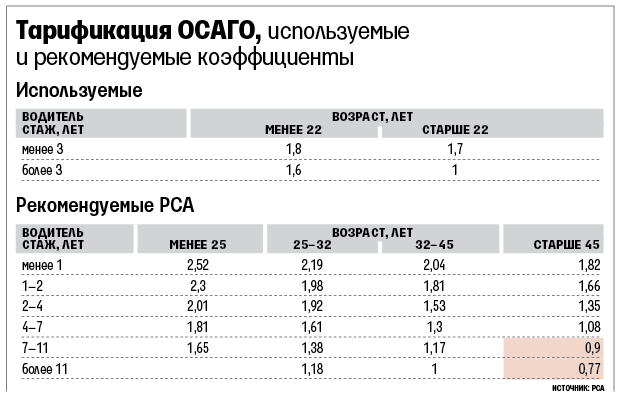

- коэффициент возраста и стажа;

- региональный коэффициент;

- коэффициент мощности двигателя.

Правила расчета

При определении стоимости полиса необходимо руководствоваться нормами, установленными Центробанком. Как рассчитывается водительский стаж для ОСАГО? В учет идут только полные годы. То есть, если во время подписания договора стаж водителя составлял 3 года и 11 месяцев, скидку он не получит, так как нет целых 4 лет.

Помимо прочего, нужно учитывать, что показатель продолжительности владения правами косвенно влияет на коэффициент бонус-малус (КБМ – значение безаварийной езды).

Определение стажа для КВС

Как исчисляется водительский стаж при оформлении страховки? Параметр идет в зачет совместно с возрастом гражданина и формирует КСВ. Что такое КВС в ОСАГО? Это коэффициент, применяемый для исчисления стоимости полиса. Состоит из двух показателей.

- Стаж водителя. Делится до 3 лет включительно и после. Имеется в виду фактическое время владения правами.

- Возраст. Делится до 22 лет включительно и после.

Иными словами, молодой водитель, которому еще нет 23 лет, независимо от того, сколько стажа у него есть, не может получить наименьший коэффициент КСВ. По достижении возраста в 23 года КВС больше не может увеличиться.

Стаж для расчета КБМ

Помимо КСВ, каждому водителю присваивается коэффициент бонус-малус. Его значение зависит от количества страховых случаев гражданина в прошлые годы. Чем дольше человек ездит без аварий, тем больше итоговая скидка. Наименьшее значение КБМ – 0,5. С какого стажа вождения начинает уменьшаться страховка? Зависит от количества предыдущих договоров ОСАГО. Первоначально водитель получает коэффициент 1. Если за год страховых случаев зафиксировано не было, КБМ уменьшается на 5% и составляет 0,95. Так происходит, пока он не достигнет минимального порога в 0,5.

В случае ДТП бонус-малус на будущий период увеличивается. Максимальное значение – 2,45. Проверить КБМ можно на онлайн-калькуляторе или при обращении в СК.

Если скидка на страховку

За каждый год безаварийной езды водитель снижает стоимость полиса. Уменьшение цены не является постоянным. Скидки КБМ на страховку ОСАГО по возрасту могут быть отменены в случае совершения дорожно-транспортного происшествия. Так, если на протяжении одного года страхователь обращался за возмещением 3 и более раз, значение КБМ при заключении следующего договора будет составлять 2,45.

Коэффициент КСВ рассчитывается отдельно для каждого типа транспортного средства. Так, водителю может быть присвоено значение 1 при страховании легкового автомобиля и показатель 1,7 при заключении договора на иной тип транспортного средства, если права этой категории были получены недавно.

Ежемесячная доплата

В силу заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Системы оплаты труда работников государственных и муниципальных учреждений устанавливаются:

– в федеральных государственных учреждениях – коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами РФ;– в государственных учреждениях субъектов РФ – коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами РФ, законами и другими нормативными правовыми актами субъектов РФ;– в муниципальных учреждениях – коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами РФ, законами и другими нормативными правовыми актами субъектов РФ и нормативными правовыми актами органов местного самоуправления.

В качестве примера приведем несколько документов, устанавливающих доплату за классность по профессии водителя:

1) в государственных учреждениях:

– Приказ ГФС РФ от 25.10.2016 № 325 «Об оплате труда работников территориальных органов Государственной фельдъегерской службы Российской Федерации»;– Приказ МЧС РФ от 28.12.2015 № 700 «О системе оплаты труда работников бюджетных, автономных и казенных учреждений МЧС России и гражданского персонала спасательных воинских формирований МЧС России»;– Приказ ФСИН РФ от 13.11.2008 № 624 «Об утверждении новой системы оплаты труда гражданского персонала федеральных бюджетных и казенных учреждений уголовно-исполнительной системы»;

2) в муниципальных учреждениях Московской области:

– Постановление Правительства Московской области от 31.07.2017 № 620/26 «Об оплате труда работников государственных бюджетных учреждений ветеринарии Московской области»;– Решение Совета депутатов городского округа Звенигород Московской области от 08.06.2017 № 7/6 «Об оплате труда работников муниципальных казенных учреждений городского округа Звенигород»;– Постановление Правительства Московской области от 20.07.2007 № 535/26 «Об оплате труда работников государственных автономных учреждений средств массовой информации Московской области».

Нужно понимать, что в силу надбавка за классность является выплатой стимулирующего характера, не связана с оплатой труда в каких-либо особых условиях (например, за работу во вредных условиях) и не ограничена законодательно минимальным или максимальным размером.

Ежемесячная доплата за классность сотрудникам-водителям, как правило, устанавливается в следующих размерах:

– имеющим 1-й класс квалификации – в размере 25 % тарифной ставки;– имеющим 2-й класс квалификации – в размере 10 % тарифной ставки;– имеющим 3-й класс квалификации – надбавка не назначается.

Надбавка за классность и страховые взносы

У бухгалтеров по заработной плате может возникнуть вопрос: начисляются ли страховые взносы на ОПС, ОМС и ОСС на случай временной нетрудоспособности и в связи с материнством на сумму надбавки за классность водителям? Ответ утвердительный: страховые взносы начисляются в общем порядке.

Дело в том, что объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в пп. 2 п. 1 ), в частности, в рамках трудовых отношений (пп. 1 п. 1 ).

База для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных п. 1 , начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в , перечень которых является исчерпывающим (п. 1 ).

Надбавка водителям за классность, установленная коллективным договором, не поименована в этом перечне и, следовательно, подлежит обложению страховыми взносами в общеустановленном порядке.