Кбм таблица для осаго

Содержание:

- Формула расчета

- Как рассчитывается коэффициент бонус-малус?

- Как восстановить КБМ?

- Как узнать или самому посчитать бонус-малус?

- Как начисляется коэффициент, от чего зависит его величина

- Как изменится КБМ после ДТП, если виновен?

- Как узнать класс водителя?

- Рейтинговая система «бонус-малус»

- Инструкция по использованию и обозначения таблицы

- Скидка за безаварийную езду

- Как рассчитать КБМ ОСАГО?

- Выводы

Формула расчета

Чтобы определить коэффициент бонус-малус для ОСАГО, используются специальная таблица и данные о дорожно-транспортных происшествиях с участием страхователя, по которым имелись выплаты.

Обязательными условиями для расчета является завершение действия предыдущего полиса. Скидка начисляется только после окончания действия нового полиса, причем договор страхования должен быть заключен на 12 месяцев. По краткосрочному ОСАГО КБМ не присваивается.

Сведения об аварийности берут из присвоенного в предшествующем расчетном периоде коэффициента и количества выплаченных возмещений.

Как посчитать самостоятельно свой КБМ:

- Определить точку отсчета – единица (из второго столбика таблицы) или третий класс (из первого столбика);

- Каждый безаварийный год позволяет повысить класс на единицу и уменьшить КБМ на 0,5 (т.е. следует переходить к строкам, расположенным ниже базовой);

- Если в отчетном периоде были ДТП, выбирается строка, соответствующая числу платежей, которые совершила фирма по вине страхователя. Двигаться необходимо вверх по таблице;

- При годовом перерыве в страховании показатель возвращается к базовому значению.

Конечная сумма к уплате определяется как произведение коэффициентов (в том числе безаварийности) и тарифов согласно формуле,

где:

- ТБ – базовый тариф. Значение устанавливается страховыми компаниями в утвержденном ЦБ РФ диапазоне, выходить за рамки которого они не имеют права.

- КТ – территориальный коэффициент ОСАГО. Зависит от региона, в чьих границах было зарегистрировано ТС.

- КМ – коэффициент мощности двигателя авто.

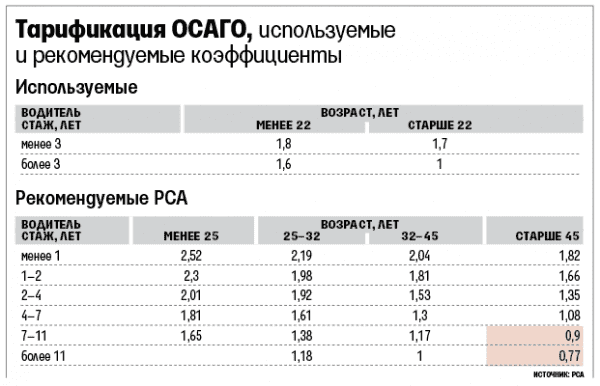

- КВС – показатель опыта вождения. Если стаж превышает 3 года, возраст водителя от 22 лет, то значение равняется 1,0. Остальным присваивается 1,6-1,8. В ситуации, когда в полис вносятся несколько граждан, стоимость страховки высчитывается на основе данных менее опытного.

- КО – коэффициент ограничения круга лиц, допускающихся к управлению ТС (неограниченный договор ОСАГО предполагает использование повышающего коэффициента – 1,8, а коэффициент возраста и стажа исключается из формулы).

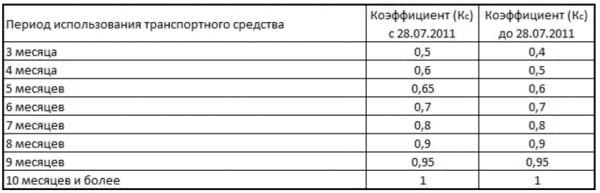

- КС – сезонность эксплуатации ТС. Полис, оформляющийся на период меньше года, будет стоить дешевле за счет понижающего коэффициента, применяющегося в этом случае.

- КН – показатель, который отражает нарушения, выявленные в период действия предыдущего договора. Они перечислены в статье 9 пункт 3 ФЗ «Об ОСАГО».

Как рассчитывается коэффициент бонус-малус?

Удобнее всего определять коэффициент бонус-малус, пользуясь специальной таблицей.

| Класс | КБМ | Количество страховых случаев (обращений за выплатой ущерба), произошедших в период действия договора ОСАГО | ||||

| 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | ||||||

| M | 2,45 | M | M | M | M | |

| 2,3 | 1 | M | M | M | M | |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

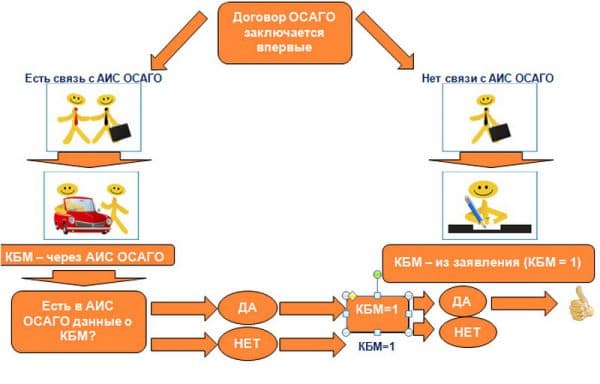

Если договор страхования заключается впервые, то водитель автоматически получает начальный 3 класс (КБМ = 1).

- Первый столбец содержит информацию о классе, присвоенном водителю на момент оформления действующего полиса ОСАГО.

- Во втором столбце указывается КБМ, соответствующий присвоенному классу.

- Оставшаяся часть таблицы содержит классы, которые будут присвоены в зависимости от количества страховых случаев в текущем году. КБМ изменится согласно таблице в момент заключения очередного договора ОСАГО.

Таблица скидок очень проста в использовании. Для расчета коэффициента бонус-малус достаточно знать исходное значение класса и количество страховых случаев, имевших место в период действия последнего договора ОСАГО. Исходный класс можно узнать в своей страховой компании или самостоятельно одним из указанных ниже способов проверки КБМ.

Где проверять коэффициент бонус-малус?

Практически все страховые компании на своих веб-ресурсах предоставляют возможность узнать КБМ онлайн. Кроме этого, в сети можно найти отдельные сервисы проверки текущего значения коэффициента, не связанные с определенным страховщиком.

Все проверяющие коэффициент бонус-малус сайты обращаются к базе данных Российского союза автостраховщиков (РСА). Любой желающий также может воспользоваться онлайн-сервисом РСА и получить информацию напрямую без посредников.

Как проверить КБМ водителя по базе РСА онлайн?

Процедура определения коэффициента на сайте РСА интуитивно понятна и не вызывает особых проблем. Из документов потребуются только водительские удостоверения допущенных к управлению граждан РФ и действующий договор ОСАГО. Проверка проводится в отношении каждого из водителей по следующему алгоритму:

- В поле «Собственник транспортного средства» нужно отметить «физическое лицо».

- В следующем разделе необходимо указать системе на наличие ограничения по количеству допущенных к управлению лиц, нажав кнопку «с ограничением».

- Далее вводится требуемая информация из водительского удостоверения: ФИО, дата рождения, серия и номер документа. Если какие-либо из указанных сведений менялись (права, фамилия и т. д.), то система может неправильно определить КБМ. Попробуйте повторить проверку, используя прежние данные.

- В поле «Дата начала действия договора / добавления водителя в договор» нужно внести предполагаемую дату, с которой начнет действовать новый страховой полис.

- В заключение вводится проверочный код (капча) и запрос отправляется на сервер.

В качестве ответа должна появиться таблица с информацией о последней страховке и коэффициент бонус-малус, использованный при расчете страховой премии агента. Также система выдает сведения о количестве страховых случаев и значение нового КБМ.

Полученный результат вы можете проверить по таблице скидок, приведенной выше. Для этого берем исходный коэффициент бонус-малус, на основе которого рассчитывалась стоимость последнего полиса ОСАГО, и определяем новое значение класса в зависимости от количества страховых случаев. После этого находим его в первом столбце таблицы, а соответствующее ему значение КБМ (во втором столбце) и есть искомый коэффициент для расчета следующей страховой премии. В идеале он должен совпадать с результатами на сайте РСА.

При планировании будущих расходов на страхование ОСАГО нужно учитывать, что для расчета стоимости полиса берется максимальное из всех значений КБМ допущенных к управлению лиц.

Особенности расчета КБМ при неограниченной страховке

Как узнать значение коэффициента бонус-малус для страховки без ограничений, если КБМ водителей заранее неизвестен? В таких случаях размер скидки определяется по собственнику автомобиля.

Все расчеты проводятся аналогично. Единственное отличие в том, что КБМ закрепляется за конкретным транспортным средством. То есть новый автомобиль того же собственника полностью обнуляет накопленный бонус и получает первоначальный показатель 3 класса.

Как восстановить КБМ?

Восстановление может понадобиться в разных ситуациях. Чаще всего потребность возникает при замене прав.

Если проблема с КБМ возникла после замены водительского удостоверения, следует обратиться с соответствующим заявлением в свою страховую компанию. Чтобы предупредить возникновение ситуации, когда теряется показатель коэффициента, следует сразу при получении нового ВУ известить об этом своего страховщика.

Также некоторых водителей интересует, как понизить КБМ после аварии. Ведь при последующей покупке ОСАГО из-за ситуации с ДТП придется больше платить за полис. С этим вопросом следует обратиться к специальным интернет-сервисам или в свою страховую

Процедура восстановления будет платной, поэтому важно тщательно изучить условия ее предоставления

Иногда восстановление КБМ требуется из-за невнимательности сотрудников страховых компаний. Они могут несвоевременно передать обновленные данные в базу РСА.

В таком случае необходимо обратиться сначала к ним напрямую и попросить исправить значение. Если они отказываются это делать, оспорить их решение позволит направление жалобы в Центральный банк России. Также можно скачать и заполнить заявление с сайта РСА, его рассмотрят в течение 30-40 дней.

Подробнее на видео:

Именно он регулирует работу всех страховщиков и следит за тем, чтобы они выполняли взятые на себя обязательства. На рассмотрение заявления отводится не более 15 дней.

Часто задаваемые вопросы

Как написать жалобу по КБМ в ЦБ на страховую компанию?

Какой КБМ у начинающего водителя?

Как изменяется КБМ после ДТП?

Что делать если КБМ не соответствует действительности?

Как узнать КБМ для ОСАГО или свою историю по страховым случаям?

Когда обнуляется КБМ по ОСАГО?

Почему КБМ 1, если стаж более 10 лет без аварий?

Почему КБМ не меняется?

Какой максимальный КБМ на сегодня у водителя может быть?

Можно ли восстановить КБМ бесплатно?

Как восстановить КБМ если нет старых полисов?

Как вернуть переплату по ОСАГО после восстановления КБМ?

За сколько лет можно вернуть деньги за неправильный КБМ?

Где в полисе ОСАГО указывают КБМ?

Что делать если страховая компания отказывается применять КБМ?

Какой КБМ применяется при допуске к управлению нескольких водителей?

Что происходит с КБМ при перерыве в страховании?

Как узнать или самому посчитать бонус-малус?

Любой ответственный водитель хочет знать размер скидки, накопленной за безаварийное вождение. Коэффициент Кбм можно определить тремя способами:

- Узнать о размере Кбм в страховой компании. В верхнем левом углу бланка ОСАГО стоит штамп страховщика и контактные телефоны. Позвонив в страховую компанию, нужно связаться с отделом обязательного страхования. Назвав номер полиса и фамилию, клиент получит информацию о своем классе из базы данных. Страховщик обязан также в течение 5 дней предоставить клиенту справку формы №4. В ней подробно указывают описание Кбм по всем допущенным к управлению данного транспортного средства водителям. Эта справка пригодится для продления страхования ОСАГО, если клиент решит сменить страховую компанию.

- Узнать коэффициент из полиса. Некоторые страховые компании прописывают Кбм в страховке. Его обычно указывают напротив фамилии водителя или в особых отметках. Но эта запись не является обязательной, поэтому редко встречается в действительности.

- Рассчитать коэффициент самостоятельно. Из всех перечисленных способов – этот самый сложный, так как здесь придется рассчитывать Кбм вручную. Для этого используют калькулятор ОСАГО. Чтобы рассчитать класс водителя, в калькуляторе вводят требуемые параметры: мощность авто, срок, регион, возраст, стаж. Эти данные берут из действующего полиса, то есть они отражают состояние за прошлый год. Затем постепенно изменяют значение пункта «договор заключается» до того момента, пока цена страхования ОСАГО не совпадет с нынешней. Результат расчета – общий Кбм для всех водителей, внесенных в полис.

Для физических лиц

При самостоятельном расчете Кбм по ОСАГО для физических лиц, используют данные прошлого полиса, оформленного в соответствии с законом.

Справка. Если заключен договор с неограниченным списком водителей, то на расчет Кбм влияют класс, Кбм и поправочные коэффициенты, относящиеся непосредственно к владельцу. Если же это договор с ограниченной ответственностью, то проверяют класс каждого водителя отдельно.

Кбм рассчитывают с помощью базы РСА на официальном сайте Российского союза автостраховщиков. Для этого заполняют форму и отправляют запрос. Вводят ФИО водителя, дату рождения, данные водительского удостоверения (серия/номер). Ставится галочка у пунктов:

- Обработка личных данных.

- Учет условий ранее заключенного договора.

Затем вводится код безопасности, и указывается дата допуска водителя к управлению транспортным средством. Такой запрос считается полностью составленным. Его отправляют и ждут ответа от системы.

Далее представлена пошаговая инструкция:

- Войти в личный кабинет на сайте autoins.ru.

- Выбрать – Расчет Кбм онлайн.

- Собственник – физическое лицо.

- Договор с ограничением или без ограничения.

- Вводится ФИО водителя.

- Вводится дата рождения.

- Вводятся данные ВУ (серия, номер).

- Вводится дата, когда будет произведено заключение договора ОСАГО.

- Вводят код безопасности.

- Отправляют запрос.

Если водитель заключает договор в первый раз, то его класс равен 0, а Кбм – 2,45 и заполнять форму на РСА необязательно. Если имеется стаж вождения, но раньше человек не управлял данным транспортным средством, тогда его Кбм равен 1, а класс – 3. Как упоминалось выше, ежегодная скидка за безаварийность составит 5%.

Чтобы расчет стал более понятным, рассмотрим несколько примеров:

- Водитель впервые оформил автострахование на год. Его Кбм равен 1, так как изначально ему был присвоен 3 класс. За текущий период он не участвовал ни в одном ДТП. Это значит, что в следующем году класс будет равен 4, соответственно, коэффициент Бонус-Малус снижается до 0,95.

- Автолюбитель впервые купил полис ОСАГО, но за год был участником двух аварий. Одна из них произошла по его вине. Его Кбм был равен 1, а класс был 3. Одна авария не берется в расчет, так как не он был ее виновником. Но, так как водитель виноват во втором ДТП, то его класс понижается до 1, а Кбм будет равен 1,55. Согласно данным цена полиса возрастет.

- Клиент принял решение сменить страховую компанию. Ему присвоили класс 5, а Кбм был равен 0,9. В этом году он не попал ни в одну аварию, а это значит, что его класс составит 6, а Кбм снизится до 0,85. Получается, чем ниже Кбм, тем дешевле выйдет страхование.

Как произвести расчет КБМ ОСАГО по базе РСА онлайн читайте в этой статье.

Как начисляется коэффициент, от чего зависит его величина

Коэффициент возможно самостоятельно проверить на официальном сайте Российской ассоциации автостраховщиков. Он пересматривается при каждом продлении полиса: уменьшается с помощью скидки либо применяется повышающий коэффициент. Сведения об аварийности устанавливаются на основе:

сведений о произошедших аварийных случаях, их количествах;

итоговой суммы страховых выплат по неосторожности водителей, владельца;

класса коэффициента, присвоенного по последнему договору.

На основе информации об аварийных случаях по предыдущим договорам коэффициент рассчитывается:

- если на момент заключения нового договора предыдущий уже закончил своё действие;

- после окончания срока действия предыдущей страховки прошло более, чем 12 месяцев.

- водитель, который претендует на “безаварийную скидку”, вписывается в договор в течение последних 12 месяцев;

- когда в информационной системе РСА отсутствует сведения о страховой истории, присуждаемый класс равен одному;

- когда по последнему договору был аварийный случай по вине (собственника), он учитывается в новом полисе, даже если предыдущий был досрочно расторгнут.

Что такое расширенная страховка читайте здесь.

Коэффициент владельца рассчитывается по принципу:

- собственник транспорта по прежнему и новому договорам совпадают;

- производится расчет количества выплат по вине собственника и людей, управляющих транспортом.

Как изменится КБМ после ДТП, если виновен?

По самой сути коэффициента бонус-малус – вина в аварии приведет к его увеличению. Однако есть некоторые нюансы, нестандартные ситуации и прочие трудности процесса, о которых надо сказать отдельно.

В какие сроки после ДТП должен обнулиться КБМ?

Ранее существовало правило, когда отсутствие полиса ОСАГО в течение года и более, приводило к тому, что КБМ возвращался к единице. Этим пользовались лица, имеющие повышающий коэффициент. Но данное правило отменено и изменение бонус-малус происходит в соответствии с вышеприведенной таблицей.

То есть только безаварийная езда поможет постепенно снижать КБМ. А необходимый срок будет зависеть от текущих показателей. Например, при КБМ=1,4 достаточно года, чтобы он снова стал единицей, в то время как при бонус-малус 2,45 потребуется 5 лет управления без ДТП, включая текущий год.

Можно ли сохранить КБМ, если в суде я доказал невиновность в ДТП?

Сначала необходимо убедиться, что коэффициент был изменен в худшую сторону. Если это так, материалы дела, подтверждающие невиновность, вместе с заявлением на корректировку КБМ, нужно отправить в страховую компанию.

КБМ должен быть изменен, а если ОСАГО уже приобретено по неверной цене, будет сделан перерасчет, а излишек возвращен.

Если я вписан в ОСАГО и другой водитель совершит ДТП, не снимут ли мой водительский класс?

Если виновник аварии точно идентифицирован, негативное изменение КБМ должно затронуть только его. Однако, если после ДТП коэффициент такого водителя будет выше, чем у других, вписанных в страховку, то стоимость ОСАГО на данный автомобиль будет рассчитываться по этому КБМ, как самому высокому.

Но, повторимся, непосредственно на коэффициент других вписанных в полис водителей, этот факт влиять не должен.

Изменение КБМ при ДТП, если виновник не установлен

Если под неустановленным виновником понимается, что стороны прошли все этапы возможного установления вины, включая суд, то «обоюдка» может негативно отразиться на КБМ всех участников ДТП.

Связано это с тем, что страховым, по действующим законам, придется компенсировать вред пропорционально каждой из сторон, а значит каждая будет считаться инициатором (виновным) страхового случая.

И в завершении материала еще несколько расхожих вопросов и ответов на них, связанных в рассматриваемой темой.

Часто задаваемые вопросы

️ Что такое «период КБМ»?

️ Что такое КБМ 1 в ОСАГО?

️ Когда обновляется КБМ в базе РСА?

️ Как и у кого можно запросить историю по начислениям КБМ?

️ Можно ли вернуть переплату из-за неправильного КБМ?

️ Меняется ли КБМ при покупке нового автомобиля и оформлении полиса ОСАГО?

️ Что будет с КБМ, если вписать в ОСАГО начинающего водителя?

С момента появления четко установленных ЦБ РФ данных, КБМ рассчитывается довольно просто – достаточно сопоставить текущий параметр с числом аварий за период, чтобы определить коэффициент.

Однако все, что связано с транспортными средствами иногда приводит к довольно сложным ситуациям, справиться с которыми неподготовленному человеку затруднительно. Если вам требуется помощь юриста по ОСАГО, наши специалисты готовы откликнуться. Для связи позвоните по указанному телефону, либо напишите сообщение через специальную форму.

Как узнать класс водителя?

Если водитель самостоятельно не может воспользоваться таблицей со значениями бонус-малусов, он может воспользоваться специальным сервисом на сайте РСА или обратиться в страховую компанию. Страховщик по базе РСА поможет узнать действительный водительский класс. Если он будет определен неверно, что повлияет на цену полиса ОСАГО, страхователь может обратиться с жалобой в Центробанк.

В офисе страховой компании

Для того чтобы узнать класс страхования ОСАГО в страховой компании нужно написать заявление. Информацию страховщик предоставит в момент обращения по запросу водителя. Эта процедура не будет длительной, поскольку все данные хранятся в информационной системе — единой базе РСА. Именно она позволяет взаимодействовать страховым компаниям, внося все данные о страховщиках в ЕАИС во время заключения договора.

Рейтинговая система «бонус-малус»

Чтобы высчитать коэффициент скидки-надбавки в расчётах страховки, разработана целая система с учётом группы риска водителя и его мастерства безаварийного вождения. Чем ниже группа риска и чем меньше аварий совершил водитель (в идеале – ни одной), тем дешевле ему обойдётся полис.

Группа риска

Группе риска присваивается коэффициент от самого низкого (М) до самого высокого (13) в зависимости от водительского стажа, количества людей, вписанных в полис, территориального коэффициента и параметров автомобиля. Базовым считается 3-й уровень.

Существенно влияет на стоимость автогражданки страховая история. Для расчётов берутся данные за весь период водительского стажа. Лучше всего в этом плане выглядят водители, на счету которых нет ни одной аварии по их инициативе. Если вы попали в ДТП не по своей вине, а выступаете в роли пострадавшей стороны, этот факт не вносится в страховую историю.

Понижающие и повышающие коэффициенты

Цифровые коэффициенты бонус-малус колеблются в пределах от 0,5 до 2,45. Естественно, самый лучший – наименьший, который позволяет получить скидку в пределах 50 %.

За каждый год безаварийной езды коэффициент снижается на 5 %.

Рассчитать свой личный КБМ можно по таблице:

@reedr.ru

@reedr.ru

Сложно произвести расчёты самостоятельно? Тогда сделайте это на сайте РСА.

Стоимость страховки в течение года не изменяется. КБМ учитывается при начислении нового полиса на следующий год, увеличивая или уменьшая цену полиса.

Инструкция по использованию и обозначения таблицы

Вся таблица разделена на столбцы и строчки, в которых имеются определенные обозначения и подписи. В верхней строчке написан критерий в виде описания рассматриваемого пункта таблицы КБМ. В соответствии с каждым пунктом в основной сетке таблицы выставлены определенные цифровые значения, позволяющие точно рассчитать коэффициент.

Класс на начало срока

В самой левой колонке в ее верхнем углу имеется надпись «класс на начало годового страхования». Под ней имеются надписи в виде буквы «М» и числовых обозначений от 1 до 13. В данной колонке определяется категория по страхованию, которая была присвоена водителю при первом страховании или при восстановлении страховки. При первом оформлении водителю выставляется коэффициент 3, соответствующий 100% ставке. В зависимости от количества лет без аварий данный показатель может измениться.

КБМ

Если двигаться слева направо, в следующей колонке вы увидите надпись «КБМ» с проставленными под ней значениями коэффициента (умножающий показатель процентной ставки). Для каждого значения левого столбца в данной колонке прописаны соответствующие проценты, начисляемые водителю при оплате страховки.

Класс на окончание срока

Следующей идёт колонка со значением категории по окончании годового срока страхования. В данном столбце учитываются все страховые выплаты, общее число аварий за период действия страховки, а также количество лет без ДТП. Исходя из перечисленных критериев оценки показатель может увеличиться или уменьшиться, именно это значение учитывается при формировании процентной ставки на следующий год.

Скидка за безаварийную езду

Понятие скидка за безаварийную езду, появилось в 2003 году. Тогда коэффициент был введен в действие, и начал применяться при расчете стоимости страховок. Кбм бывает повышающим и понижающим, в зависимости от наличия аварий в страховой истории клиента. Кроме того, данный коэффициент сохраняется при переходе в другую страховую компанию, а также при продлении полиса.

Очевидно, что для страхователей важны аккуратные водители. Они приносят хорошую прибыль, а поэтому, чтобы премировать их, существуют соответствующие коэффициенты. Ежегодные скидки предусмотрены в размере 5%. Наравне с поощрениями существуют и наказания, они выражаются штрафами, значительно увеличивающими цену страхового полиса.

Коэффициенту бонус-малус часто сопутствует термин «Класс страхователя». Для тех, кто страхуется в первый раз, он равен 3, а сам Кбм – 1. Далее, за каждый последующий год безаварийного вождения дается скидка в 5%. Это значит, что Кбм уменьшается таким образом – на второй год страхования он равен 0,95, на третий – 0,9 и так далее. Максимальное значение Кбм – это 0,5, этого результата можно достичь, если вождение будет оставаться безаварийным десять лет.

Важно! Какой бы большой не была накопленная скидка, ее легко потерять, став виновником ДТП во время очередного страхового периода. За неимением скидки, неосторожная езда отразится на стоимости страхового полиса на следующий год

Хотя такие меры принимают, лишь в случае обращения пострадавшей стороны за выплатой компенсации в компанию клиента. Часто случается, что при незначительных повреждениях транспортного средства, пострадавший восстанавливает авто за свой счет. При таком удачном стечении обстоятельств, виновнику ДТП не грозит повышение цены полиса

За неимением скидки, неосторожная езда отразится на стоимости страхового полиса на следующий год. Хотя такие меры принимают, лишь в случае обращения пострадавшей стороны за выплатой компенсации в компанию клиента. Часто случается, что при незначительных повреждениях транспортного средства, пострадавший восстанавливает авто за свой счет. При таком удачном стечении обстоятельств, виновнику ДТП не грозит повышение цены полиса.

В некоторых случаях Кбм не учитывают, например, при страховании прицепов, автомобилей, владельцы которых являются иностранными гражданами и при покупке полиса на транзитное ТС.

Как рассчитать КБМ ОСАГО?

Чтобы рассчитать КБМ ОСАГО, необходимо прежде всего собрать информацию о прошлом опыте страхования. Коэффициент будет определен правильно только при условии, что данные получены из автоматизированной системы отечественного союза автостраховщиков (АИС РСА), содержащей сведения о страховых договорах за период с января 2011 года. Для этого потребуются данные о ФИО, дате рождения и реквизитах водительского удостоверения.

Бонус-малус рассчитывается по таблице, содержащейся в Приложении к Указанию банка России № 3384-У, с учетом данных о предыдущих авариях по вине застрахованного лица и присвоенном ему при заключении последнего договора классе.

Алгоритм расчета КБМ по текущему страховому полису выглядит следующим образом:

1 этап – определение класса водителя, присвоенного при заключении предыдущего договора, и соответствующего ему коэффициента

Если полисов, в которые это лицо вписывалось в качестве собственника авто или водителя, было несколько одновременно, принимается во внимание худший показатель КБМ.

2 этап – подсчет количества страховых выплат по ДТП, виновником которых стал водитель.

3 этап – расчет нового коэффициента по таблице.. Порядок проведения вычислений отличается в зависимости от того, вписаны в полис конкретные лица, которым предоставляется право водить машину, или их круг неограничен

Порядок проведения вычислений отличается в зависимости от того, вписаны в полис конкретные лица, которым предоставляется право водить машину, или их круг неограничен.

Если страховка оформляется на несколько человек, допущенных к управлению транспортным средством, класс определяется по каждому из них отдельно. При расчете стоимости полиса осуществляется выбор максимального КБМ, то есть выбирается худший из вариантов. К примеру, из двоих водителей, вписанных в полис, у одного 4 класс, а у другого 7. В этом случае стоимость ОСАГО будет определяться с меньшей скидкой, то есть по 4 классу.

При оформлении полиса без указания конкретных лиц, которые допускаются к управлению авто, класс и, соответственно, коэффициент бонус-малус определяются по информации о владельце транспортного средства. Класс присваивается только ему. Если сведения о прежних договорах на имя собственника в отношении конкретного авто отсутствуют, устанавливается 3 класс и коэффициент 1.

В некоторых случаях КБМ не рассчитывается или признается равным единице, то есть на полис нет ни скидки, ни штрафа:

- При оформлении полиса на авто, зарегистрированное за рубежом.

- Когда приобретается «транзитная» страховка, то есть кратковременная (на период до 20 дней), при следовании к месту проведения техосмотра или регистрации.

В случае перерыва в оформлении автогражданки продолжительностью более года КБМ обнуляется, то есть при покупке следующего полиса автовладельцу присваивается 3 класс и применяется коэффициент 1, как при первом приобретении страховки. Все ранее накопленные штрафы и бонусы в этом случае будут утрачены.

При определении КБМ следует также принимать во внимание следующие аспекты:

Все страховые выплаты по одному происшествию учитываются как одна.

Принимаются во внимание сведения по полисам, действовавшим не больше года назад перед оформлением новой страховки.

Если информация о страховых случаях предоставляется по нескольким договорам одновременно, класс определяется с учетом общего количества страховых возмещений по страховкам, действовавшим не более года назад, а также класса, установленного по последнему из договоров, срок действия которых закончился.

По досрочно прекращенному договору учитываются сведения о проведенных выплатах страховки за время его действия. Если их не было, класс не повышается, а сохраняется тот же, что и на момент оформления разорванного договора.

Скидку или штраф получает не транспортное средство, а человек

Поэтому при смене авто КБМ водителя за ним сохраняется.

Если водитель вписан в полис не при оформлении, а позже, при покупке следующей страховки его класс не улучшится.

Выводы

Коэффициент – это система скидок за безаварийную езду. Это значение влияет на итоговую стоимость полиса. Про стоимость страховки на авто читайте тут. В 2018 году при его расчете учитываются изменения:

- При определении коэффициента учитывают количество аварийных случаев по вине водителя и степень тяжести.

- Таблица классов стала более удобной. В неё добавлен столбец со скидками согласно текущему классу либо повышающий коэффициент.

- При расчете коэффициента учитывается количество страховых случаев по предыдущим договорам.

- Для временного полиса коэффициент не начисляется либо равен 1.

- Для транспорта, зарегистрированного в других странах он не применяется.

Когда договор прекратил действие досрочно, приобретенная за год скидка теряется. После его нового оформления определяется класс по последнему договору

Для заключения договора важно собрать пакет документов

Страхование транспортных средств: обязательное для автомобиля по ОСАГО