Как рассчитывается стаж вождения для осаго

Содержание:

- Прерывается ли стаж при лишении ВУ

- Связь между стажем и договором ОСАГО

- Влияние водительского стажа на страховку

- Как влияет водительский стаж на страховку?

- Коэффициент безаварийного вождения

- Подорожание ОСАГО

- Стаж вождения для коэффициента бонус малус

- Каким образом опытность водителя влияет на расчет

- Прерывание КВС при лишении прав

- Как рассчитывается при страховании ОСАГО?

- КВС при перерывах в вождении

Прерывается ли стаж при лишении ВУ

Начисление срока, с которого водитель имеет возможность пребывать за рулем того или иного транспортного средства, начинается с даты выдачи ему на руки первого водительского удостоверения, независимо от его формы (бумажный или пластиковый вариант).

Было бы логично приостанавливать увеличение стажа в случае изъятия прав, так как юридически в этот период человек не может водить. Но закон неумолим, хотя и противоречит здравому смыслу: перерыва нет.

Правила формирования стоимости ОСАГО установлены Банком России, поэтому преимущества приобретения страховки в «Росгосстрахе» либо другой компании будут определяться, исходя из особенностей трактования коэффициентов. В статье мы рассмотрели вопрос, как при страховании считается водительский стаж. Данное понятие является одним из серьезных факторов, влияющих на цену полиса. Чем старше водитель и чем больше у него опыта, тем дешевле будет стоить страховка.

Связь между стажем и договором ОСАГО

Коэффициент стажа и возраста водителя имеет четыре основных значения:

- Максимальны его уровень составляет 1,8 и используется для водителей, не достигших возраста 23 лет со стажем вождения не больше 3 лет.

- Менее 1,7 характерно для получивших права относительно недавно, то есть три года и немного меньше, но кому уже есть 23 года.

- Следующей ступенью будет показатель 1,6 для тем, кто уже достиг возраста 22 года и меньше. Общее время вождения у них должно превышать три года.

- Показатель, равный единице, характерен для всех остальных, кто имеет опыт вождения более 3 лет и, кто достиг полных 23 лет.

Больше нет изменений данного параметра. На основании представленных показателей можно сделать вывод, что стоимость страховки для не имеющего стаж вождения будет примерно на 80% выше, чем для опытного водителя.

Если человек имеет достаточный опыт вождения, он может рассчитывать на то, что стоимость полиса не будет увеличена или снижена.

Если в страховом полисе будет обозначен молодой возраст водителя, опыт вождения которого составляет меньше четырех лет, цена страхового полиса будет такой же, как у страховки, не имеющей ограничений по внесенным в нее лицам. При этом стаж для бонуса малуса у водителей не будет засчитываться.

Влияние водительского стажа на страховку

ОСАГО является обязательной страховкой, при этом ее цена в состоянии привести в недоумение любого, даже самого опытного водителя.

Еще большее удивление может вызвать тот факт, что на одну модель транспортного средства, страховка будет стоит по-разному.

Основная причина подобной разницы заключается в том, что в процессе расчета стоимости используется одновременно несколько параметров и определенных факторов. Одним из самых важных является водительский стаж.

В обязательном страховании используется два специальных коэффициента, напрямую связанных с водительским стажем

Один из них принимает во внимание возраст водителя

Он важен только для тех, кто только начал водить автомобиль. Остальным водителям он не важен, так как не оказывает никакого влияния на стоимость очередного полиса.

Что касается второго показателя, то он имеет немного большее влияние на цену полиса, соответственно необходим всем без исключения водителям.

Здесь учитывается не просто время, на протяжении которого человек имел право водить машину, но также наличие или отсутствие аварийных ситуаций, в которых водитель был зафиксирован в качестве виновника. Речь идет о известном для всех коэффициенте бонус малус или КБМ.

Как влияет водительский стаж на страховку?

Водительский стаж является одним из самых важных условий, при составлении расчетных данных для выплат по страховке автомобиля.

При страховании обязательно берется во внимание два условия:

- возраст человека, который управляет и является хозяином автомобиля;

- стаж его вождения. Очень благоприятным фактором принято считать длительное вождение без аварийных ситуаций.

Стоит также отметить, что цена за страховые услуги ОСАГО зависит от следующих факторов:

Связь между стажем и договором ОСАГО

Благодаря федеральному закону, который внес определенные изменения в работу всех страховых компаний, водитель вправе требовать снижения цен за страхование, опираясь на свой стаж вождения. Тем самым, они обязаны делать скидки за страховку полностью изучив весь стаж клиента.

Именно эти коэффициенты могут произвести уменьшение размера основной цены за страховку. Для особо недобросовестных и неопытных водителей этот коофициэнт способен повысить выплаты.

Стаж вождения напрямую влияет на стоимость страхования ОСАГО:

Если длительность нахождения за рулем всего лишь год, то стоимость страхования составляет полную сумму и никак не может быть снижена.

Для тех, кто управляет транспортом более 25 лет, существуют определенные скидки.

Каждый автовладелец обязан знать, как именно производится расчет вождения в страховых компаний. Прежде чем застраховать свой транспорт, лучше всего знать все нюансы, которые помогут в дальнейшем.

Нередко можно встретить случай, когда человек, не знающий элементарных условий страхования, оплачивает страховку по полной цене и даже не задумывается, что его стаж вождения позволяет производить оплаты в два раза меньше.

Для того чтобы не быть обманутыми страховыми компаниями, необходимо знать:

Как определить общий срок вождения?

Общий срок вождения можно определить заглянув, в особые отметки на водительском удостоверении.

По закону принято считать, что как только были выданы первые права, с этого момента начинается стаж вождения. Независимо от того, управляет ли человек автотранспортом или права просто лежат у него на полке.

При этом необходимо помнить, что права в обязательном порядке необходимо менять через каждые 10 лет. Производя замену, в ГИБДД смотрят на дату первой выдачи и вносят ее в новые права.

Из этого следует, что при замене прав, стаж продолжает дальше начисляться.

Стаж для КВС

Такие расчеты сделаны вполне на законных основаниях, так как страховые компании смогли получить соглашение и подтвердить их:

- Правительственными властями России.

- Центробанком Российской Федерации.

Но, несмотря на такую поддержку, с точки зрения опытных юристов, данные вычисления являются обманными для застрахованных автовладельцев и способствуют больших выплат в казну страховщиков.

Прерывается ли стаж при лишении прав?

Стаж вождения ни в коем случае не прерывается. Даже если человек, которого лишили право водить машину на протяжении 1,5 лет и более по причине того, что он стал виновником ДТП или управлял своим транспортом в нетрезвом виде. Длительность вождения все равно будет начинаться с момента, когда он первый раз получил права.

Расчет стажа при смене категории

Если человек, получает новые права по вождению другой категории, при этом имея уже права, то в таких случаях идет расчет по стажу.

По закону Российской Федерации, стаж начисляется с момента получения прав. То есть, если человек получил право на вождение транспорта категории В в 2000 году, а права на вождение транспорта категории С в 2009 году, то принято считать, что на момент получения категории С, водитель имеет стаж вождения 9 лет по В категории, тем временем как С категория начинает только набирать стаж.

При этом страховые компании обязаны обратить внимание на самый первый срок получения прав. Даже при замене категории, стаж и возраст водителя тесно связаны с ранее имеющимся стажем независимо от вида автомобиля

Даже при замене категории, стаж и возраст водителя тесно связаны с ранее имеющимся стажем независимо от вида автомобиля.

Расчеты всегда производятся по водительскому удостоверению и имеют параметры:

Чем больше застрахованное лицо ездит без аварии, тем больше ему начисляется скидка и возрастает класс для страхования в ОСАГО.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 350-37-25 (Москва) +7 (812) 309-53-42 (Санкт-Петербург)

Это быстро и бесплатно !

Коэффициент безаварийного вождения

Второй коэффициент, касающийся стажа в формуле цены автогражданки, называется бонус-малус и обозначается КБМ. По сути, он косвенно касается стажа вождения, поскольку, учитывает только годы без аварий по вине клиента, с непрерывно застрахованной автогражданской ответственностью. Он учитывает, так называемый, стаж безаварийной передвижения автотранспортом.

Мнение эксперта

Сергей Александрович

Независимый эксперт в сфере оценки после ДТП, юрист в автоправе со стажем.

.

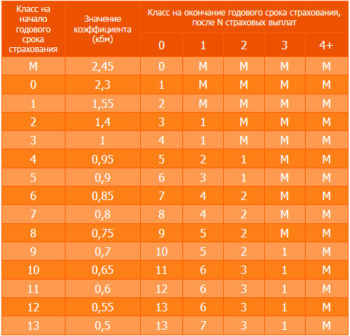

Автомобилисту присваивается определённый класс, за которым закреплено конкретное значение КБМ. Разработана специальная таблица для страхования по системе ОСАГО, с которой желательно познакомиться каждому автомобилисту.

Её можно найти в Правилах ОСАГО, на сайте Российского Союза Автостраховщиков, сокращенно обозначается РСА, или в Интернете. Все страховые фирмы пользуются единой таблицей.

Коэффициенты ОСАГО в зависимости от срока страхования.

Коэффициенты ОСАГО в зависимости от срока страхования.

КБМ было введено в формулу расчёта стоимости автогражданки с целью мотивации автолюбителей к безаварийной езде. Чем дольше водитель проездит, не инициируя автоаварий, тем выше у него будет класс и соответственно, ниже стоимость полиса.

Значение КБМ рассчитывается каждый год при заключении нового договора автострахования. На него влияет, сколько ДТП произошло на протяжении действия предыдущего полиса по вине клиента.

Подорожание ОСАГО

Почему стоимость может измениться?

РСА провел некоторые исследования, на основании которых они предполагают, что в текущем году стоимость страхового полиса ОСАГО может измениться в сторону повышения. В большей мере это связано с ростом курса доллара, что в свою очередь приведет к увеличению стоимости автозапчастей и ремонтных работ по восстановлению поврежденных транспортных средств. Так как страховые компании в этом случае будут нести большие чем сейчас убытки, то и денег на возмещение расходов им понадобится больше.

Эксперты Аналитического КРА сообщают, что к настоящему времени (данные на июнь 2021 года) убыточность автострахования по ОСАГО составляет чуть больше 73%. Прогнозируется, что к началу следующего 2017 года убытков станет еще больше и они составят около 94%. Если такое произойдет, то при нынешней стоимости полиса страховщики не смогут покрывать все расходы по страховке даже если задействуют активы с других видов страхования.

Основными причинами, которые приводят к убыткам, считаются высокие выплаты по страховкам в случае причинения вреда жизни и (или) здоровью граждан, а также подорожание стоимости ремонтных работ и автозапчастей к поврежденным в ДТП автомобилям.

Второй причиной повышения стоимости полиса ОСАГО (не для всех граждан, а лишь для определенных «проблемных» категорий) становятся слишком быстрые темпы роста количества аварий на дорогах. Если автовладельцы, пренебрегающие культурой вождения и ПДД будут платить большие деньги за получение полиса, то это заставит их задуматься о своем поведении на дороге и пересмотреть его в лучшую сторону, чтобы в следующий раз заплатить меньшую сумму.

Чего ожидать?

В текущем году планируется масса изменений относительно стоимости и порядка оформления полисов ОСАГО. Но, не стоит сразу впадать в панику, ведь окончательно еще не решено с какого числа и месяца такие изменения вступят в силу, а также кого точно они будут касаться.

Так, уже точно известно, что он будет носить повышающий характер.На сегодняшний день озвучен следующий алгоритм его действия:

- если у вас меньше, чем 5 нарушений ПДД в текущем году, то ваш коэффициент будет равен 1;

- если вы нарушили ПДД от 5 до 10 раз в год, то будьте готовы к тому, что ваш коэффициент возрастет до 1,86;

- 10 – 15 нарушений в календарном году повлекут за собой применение коэффициента в 2,06;

- если вы имеете от 15 до 20 нарушений – в 2,26;

- все, что свыше, — 3,05.

Т.е. те, кто постоянно нарушает правила езды по автомобильным дорогам нашей страны, должен платить за ОСАГО почти в три раза больше, чем добросовестный и порядочный водитель.

Это первый возможный вариант повышения цен на ОСАГО, но в прессе встречается еще и другой.

Согласно второму сценарию нарушители, имеющие за своими плечами 5 нарушений, должны будут уплатить стоимость ОСАГО с учетом повышающего коэффициента в 3,12. Злостные нарушители должны быть готовы к еще большим тарифам, вплоть до 8-кратного увеличения стоимости от первоначальной.

Как видите, если вы законопослушный гражданин, аккуратно управляющий своим транспортным средством и не имеющий нарушений, можете быть спокойны, каких-либо изменений стоимости ОСАГО в этом году для вас не предвидится.

Более того, Правительство РФ подсчитало, что если ввести в действие дополнительный повышающий коэффициент для автолюбителей, допускающих частые нарушения ПДД и аварии на дорогах, то культура вождения в разы повысится, а количество ДТП сократится как минимум на 30%.

Будет ли снижение стоимости полиса?

В настоящее время есть небольшая надежда на то, что все же хоть немного, но стоимость полиса может уменьшиться или хотя бы после введения повышающего коэффициента останется без изменения.

Политический деятель считает, что эта характеристика автомобиля никоим образом не влияет на создание аварийной ситуации на дорогах страны.

Если же обратить внимание на статистические данные в отношении ДТП на дорогах, то подавляющее большинство аварий произошло с участием именно малолитражных транспортных средств. Исходя из вышеизложенного, можно прийти к выводу, что предложение А.Журавлева не безосновательно и имеет право на существование

Исходя из вышеизложенного, можно прийти к выводу, что предложение А.Журавлева не безосновательно и имеет право на существование.

Стаж вождения для коэффициента бонус малус

Коэффициент бонус малус уменьшает общую цену страховки. Расчёт учитывает класс водителя, присвоенный зависимо от срока вождения, основанный на длительности периода, течением которого он не принимал участие в дорожных происшествиях в качестве виновного. Чем выше класс, тем поправка ниже, а страховка дешевле.

Как определить срок для КМБ

Расчет водительского безаварийного срока вождения начинают с 1 июля 2003 года (введение ОСАГО). Если лицо страховало ответственность владельца автомобиля, безаварийно управляло им, то в настоящее время ему присвоен высокий класс со значительной скидкой.

Разные показатели аварийности в различные временные периоды могут уровнять значение коэффициента. Так, если лицо за десять прошедших лет стал виновным участником аварии один раз, а другой – за два года два раза, то поправка будет одинаковой.

При открытии новой категории

Основываясь на том, что гражданин, открывая новую категорию, приступает к управлению автотранспорта с иными техническими параметрами, габаритными размерами и степенью угрозы окружающим при вождении, срок безаварийной езды на транспорте для неё начинает свой отчёт с максимальной ставки КБМ.

Например: гражданин в течение десяти лет имел право на вождения по категории «В». В 2017 году он успешно прошёл обучение и был допущен к вождению автомобилей категории «С». При обращении к страхователю в этом году его срок по категории будет представлен одним годом.

Порядок предоставления скидок и их размеров, с учётом этого коэффициента, претерпевает периодические изменения. Но можно уверенно сказать, что безаварийная эксплуатация автомобиля в течение страхового года позволит повысить класс вождения и получить скидку не менее 0.05%.

Прерывание срока для КМБ

Если установлен факт, свидетельствующий о том, что лицо не управляло автомобилем по страховке периодом более года, следовательно – срок безаварийной эксплуатации прерывался, то скидка с использованием бонуса не производится, а показатель класса управления возвращается к первоначальному значению. Если гражданин внесён в договор после его оформления или полис до срока окончания прекратил своё действие, то год в безаварийный срок включён не будет.

Стаж для КБМ при полисе без ограничения по водителям

При оформлении первичного полиса, где количество лиц с застрахованной ответственностью не ограничено, то срок КМБ определяется историей собственника автомобиля. Особенность представлена тем, что учитывается период эксплуатации конкретной единицы транспортного средства. При смене автомобиля владельцем ставка КБМ становиться начальной.

При заключении последующих договоров ОСАГО с ограничением количества водителей, где владелец вписан, как лицо, ответственность которого застрахована наряду с другими, его класс не меняется, а скидка назначается с учётом прошедших лет страхования.

В каких страховках КБМ не применяется:

В отдельных случаях страховщик не может применить коэффициент бонус малус даже при подтверждении факта безаварийной эксплуатации транспортных средств. Это касается следующих полисов:

- выданные на минимальные сроки, оформленные для возможности перегона автомобиля к месту постановки на регистрационный учёт или прохождения технического осмотра;

- оформленные лицам, имеющим подданство иностранного государства или владельцев машин, зарегистрированных вне пределов страны.

При заключении договора полисы данной категории содержат значение КБМ равный единице.

Проблемы учёта безаварийного стажа

Информация о классности водителей и их права на получение скидки по оформлению полиса, сконцентрирована в единой базе учёта заключённых договоров ОСАГО. Вносят оперативные сведения сотрудники страховщика в автоматизированном режиме. При оформлении нового договора они же сверяют, предоставленную водителем (владельцем автомобиля), информацию, определяют наличие страховых случаев, классность водителя и величину скидки с КБМ.

В практике известны случаи, когда механические непреднамеренные ошибки повышали стоимость страховки, а слабая информированность водителей о порядке начисления бонусов, незнание места расположения этой информации на бланке полиса, приводила к тому, что они полной мерой не могли реализовать право на скидку за безаварийное вождение автотранспорта.

Каким образом опытность водителя влияет на расчет

Стаж водителя для полиса ОСАГО имеет большое значение. В 2017 году при расчете страховой премии учитываются два различных коэффициента, включающие этот показатель:

- Первый коэффициент важен только для неопытных водителей. Он учитывает возраст автовладельца. Каким образом этот коэффициент возраста и стажа (КВС) влияет на цену добровольного страхования, рассмотрим далее.

- Второй коэффициент помимо непосредственно самого водительского опыта, учитывает и количество ДТП с участием этого автомобилиста. Этот коэффициент именуется бонус-малус и применяется абсолютно для всех страхователей.

Определение платы за ОСАГО в зависимости от КВС

КВС имеет 4 значения, влияющих на цену страховки:

- 1 — для страхователей старше 23 лет с опытом вождения свыше трех лет;

- 1,6 — для автовладельцев, возраст которых младше 22 лет, но есть трехлетний опыт управления ТС;

- 1,7 — для новичков (права получены менее 3 лет назад) и достигших 23 лет;

- 1,8 — для лиц, обладающих правами меньше 3 лет и не достигших 23 лет.

Естественно, что для опытных водителей КВС никаким образом не влияет на размер оплаты (ни в сторону уменьшения, ни в сторону увеличения). А вот новичкам ОСАГО, водительский стаж которых не достиг 3 лет, это показатель значительно увеличит стоимость страховки — обычно можно ожидать повышения от 60 до 80% от базовой цены полиса.

Бонус-малус — принципы расчета

Стоимость ОСАГО напрямую не определяется показателем безаварийной езды. С учетом этой характеристики можно рассчитать КБМ. А он как раз-таки и определяет размер скидки за продолжительность управления авто без дорожных инцидентов.

На практике встречается масса разнообразных ситуаций, когда определить КБМ становиться очень сложно. Документы? Иногда к водителям с различной продолжительностью вождения может применяться один и тот же коэффициент. К примеру, один автовладелец за 5 лет спровоцировал 2 ДТП, а другой за 2 года — одно. К обоим будет применен КБМ одинакового значения.

Итак, какой должна быть безаварийная продолжительность управления ТС, чтобы дешево купить полис? Ответ прост: чем больше, тем лучше. Взаимосвязь такова: чем больше период вождения автомобиля без ДТП, тем выше класс водителя и тем меньший по значению применяется КБМ, и, как следствие, дешевле ОСАГО. Причем под ДТП понимаются только происшествия, в которых страхователь выступил виновником. Считать абсолютно все дорожные инциденты неправильно.

Самый низкий класс — М, за ним идет еще 14 — от 0 до 13. М соответствует КБМ 2,45; 0 — 2,3; 1 — 1,55; 2 — 1,4; 3 — 1; 4 — 0,95. Изначально новому страхователю присваивается «3» класс. Начиная с 4-го происходит уменьшение стоимости полиса на 5%. С пятого — на 10%, с шестого — на 15% и т. д. Страхователи, которым присвоен 13 класс, платят на 50% дешевле. Посмотреть зависимость этих характеристик можно в следующей таблице. В столбцах 3-7 указаны классы, которые будут присвоены страхователю в следующем периоде (в зависимости от количества ДТП).

Конкретный класс присваивается автовладельцу по результатам прошедшего периода и с учетом «качества» всего стажа вождения. Спровоцировали ДТП — КБМ увеличивается, а с ним и цена полиса. Такой подход поощряет аккуратную и внимательную езду владельцев полисов обязательного автострахования. Определением классов и КБМ занимается каждая страховая компания. При смене СК к автовладельцу применяется начальный коэффициент, то есть с чем вы ушли от одного страховщика, с тем вы и придете к другому.

Прерывание КВС при лишении прав

Итак, мы выяснили, что стаж вождения считается с момента выдачи владельцу автомобиля удостоверения. Однако, часто бывает так, что водителя лишили прав на управление ТС, в результате чего произошло прерывание стажа. Что будет в этом случае и сохранится ли КМБ при последующем оформлении ОСАГО? В действующем законодательстве по этому поводу ничего не сказано, поэтому официального прерывания не произойдет. При этом не имеет совершенно никакого значения причина, по которой человека лишили прав. За ним сохранится накопленный безаварийный опыт езды, поэтому стоимость автогражданки не увеличится.

Как рассчитывается при страховании ОСАГО?

Отсчет стажа вождения начинается на следующий день после получения водительского удостоверения и до момента обращения к страховщику.

При расчете учитываются только данные из документов, а фактический срок нахождения за рулём. Отсчёт начинается с даты выдачи первых по счету прав.

Однако, при определении коэффициента бонуса-малуса учитывается лишь период, во время которого полис ОСАГО оформлялся без длительных перерывов. Если автовладелец не заключал договор со страховой компанией более 12 месяцев, то его предыдущий КБМ аннулируется.

Как определяется стаж для КВС?

Вычисление этого параметра не вызывает затруднений, так при его расчете действуют простые правила:

- датой начала отсчета считается следующий день после выдачи водительского удостоверения в ГИБДД;

- замена ВУ по любым причинам никак не влияет на продолжительность стажа;

- не оказывает влияние и лишение права управления транспортным средством из-за правонарушения;

- однако, учитывается дата открытия новой категории.

При прерывании стажа из-за лишения прав

Опыт управления учитывается с момента сдачи экзамена в ГИБДД и получения прав, либо с даты открытия новой категории. На законодательном уровне не предусмотрены перерывы, связанные с лишением водительского удостоверения. Основания такого наказания, также, не имеют значения.

Но временное ограничение права управления транспортным средством повлияет на расчет коэффициента бонуса-малуса. Так как наказание выносится только виновнику аварии, то и период его безаварийной езды, в этом случае, обнуляется.

При смене категории

Для каждой новой категории транспортных средств, открытой одним и тем же водителем, коэффициент бонуса-малуса рассчитывается индивидуально.

Когда автолюбителю становится доступен для управления новый класс автомобилей, в его удостоверении делается отметка с датой. От нее и начинается отсчет стажа по данной категории. Например, водитель, имевший 15-летний опыт управления легковым авто и пересевший за руль грузовика, теряет весь накопленный КВС и КБМ.

КВС при перерывах в вождении

На время лишения прав водителя прерывается ли течение стажа? Такого в законодательстве на данный момент не предусмотрено. Действия при ДТП? Вне зависимости от того, вынужденно или по желанию вы не водите машину, стаж продолжает начисляться.

Единственное условие, когда КВС способен обнулиться, применяется в случае, когда не продлевается страховка после окончания старой. Для сохранения периода вождения обязательно нужно, чтобы автолюбитель был вписан в любой ограниченный полис. Год теряется и в ситуациях, когда договор страхования пришлось расторгать досрочно.

Подборка для Вас!

Скачайте в надежное место бланки и образцы документов для автолюбителей.