Как узнать коэффициент бонус-малус в осаго и восстановить его? таблица кбм

Содержание:

Как узнать или самому посчитать бонус-малус?

Любой ответственный водитель хочет знать размер скидки, накопленной за безаварийное вождение. Коэффициент Кбм можно определить тремя способами:

- Узнать о размере Кбм в страховой компании. В верхнем левом углу бланка ОСАГО стоит штамп страховщика и контактные телефоны. Позвонив в страховую компанию, нужно связаться с отделом обязательного страхования. Назвав номер полиса и фамилию, клиент получит информацию о своем классе из базы данных. Страховщик обязан также в течение 5 дней предоставить клиенту справку формы №4. В ней подробно указывают описание Кбм по всем допущенным к управлению данного транспортного средства водителям. Эта справка пригодится для продления страхования ОСАГО, если клиент решит сменить страховую компанию.

- Узнать коэффициент из полиса. Некоторые страховые компании прописывают Кбм в страховке. Его обычно указывают напротив фамилии водителя или в особых отметках. Но эта запись не является обязательной, поэтому редко встречается в действительности.

- Рассчитать коэффициент самостоятельно. Из всех перечисленных способов – этот самый сложный, так как здесь придется рассчитывать Кбм вручную. Для этого используют калькулятор ОСАГО. Чтобы рассчитать класс водителя, в калькуляторе вводят требуемые параметры: мощность авто, срок, регион, возраст, стаж. Эти данные берут из действующего полиса, то есть они отражают состояние за прошлый год. Затем постепенно изменяют значение пункта «договор заключается» до того момента, пока цена страхования ОСАГО не совпадет с нынешней. Результат расчета – общий Кбм для всех водителей, внесенных в полис.

Для физических лиц

При самостоятельном расчете Кбм по ОСАГО для физических лиц, используют данные прошлого полиса, оформленного в соответствии с законом.

Справка. Если заключен договор с неограниченным списком водителей, то на расчет Кбм влияют класс, Кбм и поправочные коэффициенты, относящиеся непосредственно к владельцу. Если же это договор с ограниченной ответственностью, то проверяют класс каждого водителя отдельно.

Кбм рассчитывают с помощью базы РСА на официальном сайте Российского союза автостраховщиков. Для этого заполняют форму и отправляют запрос. Вводят ФИО водителя, дату рождения, данные водительского удостоверения (серия/номер). Ставится галочка у пунктов:

- Обработка личных данных.

- Учет условий ранее заключенного договора.

Затем вводится код безопасности, и указывается дата допуска водителя к управлению транспортным средством. Такой запрос считается полностью составленным. Его отправляют и ждут ответа от системы.

Далее представлена пошаговая инструкция:

- Войти в личный кабинет на сайте autoins.ru.

- Выбрать – Расчет Кбм онлайн.

- Собственник – физическое лицо.

- Договор с ограничением или без ограничения.

- Вводится ФИО водителя.

- Вводится дата рождения.

- Вводятся данные ВУ (серия, номер).

- Вводится дата, когда будет произведено заключение договора ОСАГО.

- Вводят код безопасности.

- Отправляют запрос.

Если водитель заключает договор в первый раз, то его класс равен 0, а Кбм – 2,45 и заполнять форму на РСА необязательно. Если имеется стаж вождения, но раньше человек не управлял данным транспортным средством, тогда его Кбм равен 1, а класс – 3. Как упоминалось выше, ежегодная скидка за безаварийность составит 5%.

Чтобы расчет стал более понятным, рассмотрим несколько примеров:

- Водитель впервые оформил автострахование на год. Его Кбм равен 1, так как изначально ему был присвоен 3 класс. За текущий период он не участвовал ни в одном ДТП. Это значит, что в следующем году класс будет равен 4, соответственно, коэффициент Бонус-Малус снижается до 0,95.

- Автолюбитель впервые купил полис ОСАГО, но за год был участником двух аварий. Одна из них произошла по его вине. Его Кбм был равен 1, а класс был 3. Одна авария не берется в расчет, так как не он был ее виновником. Но, так как водитель виноват во втором ДТП, то его класс понижается до 1, а Кбм будет равен 1,55. Согласно данным цена полиса возрастет.

- Клиент принял решение сменить страховую компанию. Ему присвоили класс 5, а Кбм был равен 0,9. В этом году он не попал ни в одну аварию, а это значит, что его класс составит 6, а Кбм снизится до 0,85. Получается, чем ниже Кбм, тем дешевле выйдет страхование.

Как произвести расчет КБМ ОСАГО по базе РСА онлайн читайте в этой статье.

Пример расчета КБМ

Проще всего понять технологию расчета на примерах. Для наглядности лучше использовать случаи, в которых водитель ни разу не попадал в аварии, и когда неоднократно обращался за страховыми выплатами.

При КБМ, равном 1, в 3-м классе автовладелец платит 100% стоимости полиса. На классы от М до 2 действует надбавка, от 4 до 13 — скидка.

Расчет при наличии ДТП

Клиент несколько лет оформлял страховой договор в одной и той же фирме. За эти годы он ни разу не попадал в аварийные ситуации по собственной вине. Как результат, на момент получения последнего договора его класс отвечал показателю 8. Это значит, что он получал полис со скидкой 25%. КБМ при этом равняется 0,75.

В течение срока действия последнего договора клиент попадает в две аварийных ситуации. Виновным в произошедшем признают его.

При попытке получить страховой договор на следующий период он столкнулся с тем, что стоимость его страховки возросла. То есть, при имеющемся классе 8 необходимо переместиться по строке до столбца, в котором указаны 2 аварии.

Таким образом, его класс при оформлении страхового договора на следующий период отвечает значению 2. Это значит, что для него оплата за оформление на 40% больше средней. Его КБМ теперь равен 1,4.

Расчет без ДТП

Весь страховой период он проездил без ДТП и страховых случаев. При следующем оформлении его класс возрос до 0. Стоимость страхового полиса при этом снизилась на 0,05%. За каждый безаварийный год цена страховки будет снижаться на указанный процент.

КБМ собственника и КБМ водителя

Итак, определимся с теми понятиями, которые существуют у страховщиков.

- «КБМ водителя» — это тот коэффициент, который определяется для каждого конкретного водителя, который допущен к вождению автомбилем.

- Так же существует такое понятие, как «КБМ собственника» — этот коэффициент определяется для собственника страхуемого автомобиля.

В случае с оформлением полиса ОСАГО все гораздо проще, и не возникает вопросов, кто из них двоих может оформить полис. Так, собственник и страхователь – это в полисе два совершенно разных лица. Соответственно, и в самом бланке для них выделены 2-е разные графы. Это значит, что ОСАГО без собственника может оформить и другой человек. К примеру, это может быть любой из водителей, который допущен к транспортному средству. Из этого можно сделать вывод, что при оформлении страхового полиса присутствие собственника совсем не обязательно. Однако имя такового обязательно вписывается в полис автогражданки. Страхователем же становится тот человек, который оформляет полис и вносит оплату. Такое лицо автоматически становится водителем, которого вписывают в полис, то есть на него так же распространяется страховое покрытие.

С оформлением мы разобралась, но как же определить КБМ, если в страховой полис вписано сразу несколько водителей, либо он и вовсе оформлен «без ограничения лиц, допущенных к управлению»?

Так, если в полис прописывается сразу несколько водителей, то для расчета КБМ берется тот водитель, чей КБМ самый максимальный. Поэтому, когда к опытным водителям, у который до сих пор не было аварийных ситуаций, прикрепляется в страховом полисе «новичок», нужно быть готовым к тому, что страховка существенно возрастет в цене.

Важен и еще один момент. Так, при аварии коэффициент увеличится лишь у того водителя, который попал в ДТП, и действительно был признан виновным. Все же остальные лица могут быть спокойны – на их КБМ это никак не повлияет и, соответственно, свои скидки они сохранят. Поэтому если на будущий год вы решите не вписывать «виновника торжества», то вам, как и положено, будет скидка в размере 5% от суммы.

Причем совершенно неважно, а умеет ли вообще собственник «держать баранку в руках» — возможно, собственником вообще является ваша бабушка из деревни. Просто показатель КБМ попросту не к кому больше привязать, кроме как именно к собственнику

И здесь нельзя учитывать страхователя, ведь он – всего лишь лицо, которое оплачивает полис и определяет условия страхования.

Помимо всего прочего, при оформлении страхового полиса не на собственника все дальнейшие изменения вносит именно страхователь, а не владелец транспортного средства. То есть когда, к примеру, в страховой полис нужно вписать еще несколько водителей, в страховую компанию нужно ехать именно страхователю, а не собственнику машины. Но при этом на руках нужно обязательно иметь доверенность на изменение сведений в полис, который выписывается владельцем транспортного средства. Точно такой же документ страхователю понадобится и при оформлении ОСАГО.

Как сохранить КБМ при ДТП?

Никто не застрахован от несчастных случаев на дороге и даже водителя с многолетним положительным стажем могут попадать в неприятные ситуации. В таком случае главным вопросом является как сохранить скидку, которую человек копил на протяжении долгого времени безаварийного вождения.

В зависимости от степени повреждения, водители могут разобраться на месте. Так, виноватая сторона может предложить деньги на ремонт. Если пострадавшая сторона согласится, это значительно сэкономит стоимость страхового полиса ОСАГО.

Не нужно будет оформлять бумаги для страховой компании, а также отдавать машину на осмотр. Такое решение будет уместно лишь в случае незначительных повреждений, например, царапин. Если ДТП было более серьезным, то проще будет заплатить ОСАГО.

Владение автомобилем очень серьезная задача

Именно поэтому при оформлении каких-либо документов важно следить за правильностью их составления. Очень часто страховые компании допускают ошибки, и водители из-за своей неосведомленности замечают их тогда, когда уже сложно все исправить

Примечание! Коэффициент КМБ позволяет меньше платить денег за ОСАГО, так как при помощи специальной таблицы легко посчитать заслуженную скидку. Такая система значительно стимулирует водителей за соблюдение правил дорожного движения и безопасности.

Даже если не удалось избежать ДТП, есть вероятность обойти возмещения ущерба. Для этого необходимо умение договариваться с человеком и решать проблемы на месте.

Отметим! Если в страховке числится несколько человек, то бонусы считаются по самому неопытному водителю

Каждый год следует обновлять свой полис, а также сверять коэффициенты, это поможет избежать проблем в будущем. Важно помнить, что просроченная страховка снимает все полученные коэффициенты.

Как восстановить КБМ по ОСАГО

Как любой интернет сервис, электронная база РСА может выдавать ошибочный результат со сниженным показателем скидки. В таких случаях лучше устранять проблему непосредственно после ее обнаружения. Существует большая вероятность, что при оформлении договора страховая получит те же данные с ошибкой, и рассчитает завышенную стоимость полиса.

Исправить ситуацию можно следующими способами:

- интернет-сервисы страховой;

- заявление в компанию страховщика;

- жалоба непосредственно в РСА;

- обращение в центральный банк.

Страховые компании на своих сайтах размещают приложения для исправления ошибок в базе РСА. Интерфейс онлайн-помощников разный и методы использования также.

Если ошибка выявлена после заключения договора и оплаты завышенной суммы, следует обратиться с официальным заявлением непосредственно в страховую компанию.

Заявление пишется на имя директора и подкрепляется документами, подтверждающими ошибочные расчеты. Требование о перерасчете можно отнести лично или отправить заказным письмом. Главное при этом — зафиксировать дату подачи.

В течение 10 дней после получения страховая компания должна пересчитать стоимость, исправить ошибки в базе.

Если по прошествии установленного периода никаких действий от страховой не последовало, необходимо обратиться с жалобой в РСА. Заявка пишется так же, как при взаимодействии со страховой. При этом указывается неудачная попытка решить вопрос напрямую с компанией.

Жалобу можно отправить почтой или написать онлайн. В последнем варианте необходимо зайти на сайт РСА и воспользоваться страницей для обращений граждан.

Данные для онлайн проверки собственнику ТС

Обязанности по отслеживанию и фиксированию страховой истории каждого водителя возложены на Союз автостраховщиков РФ (РСА). Данная организация ведёт статистику страховых случаев с каждым шофёром, и в соответствии с этим присваивает ему определённый класс КБМ. Проверить свой КБМ водитель сможет несколькими способами, наиболее доступный из которых — узнать интересующие его данные на официальном сайте РСА, где представлена информационная база автовладельцев.

Владелец автотранспортного средства может определить личный КБМ в онлайн режиме, заполнив электронную форму на портале РСА. Данный сервис абсолютно бесплатный, и проверка займёт буквально пару минут. Для этого потребуется войти на сайт Союза, находящийся по электронному адресу: autoins.ru. Затем переходя по разделам «ОСАГО» — «Расчёт стоимости» — «Проверка КБМ». В открывшемся подразделе заполняем представленную электронную форму, и получаем данные из базы АИСа (автоматической идентификационной системы).

В запрос потребуется ввести:

- Ф.И.О. автовладельца.

- Год, месяц и число рождения владельца автотранспорта.

- Номер водительских прав.

- Число и месяц, на которые запрашиваются данные.

После ввода этой информации, пользователь получает сведения о своём классе согласно базе АИС РСА.

Проверка коэффициента по РСА

Скидка довольно быстро проверяется самостоятельно через базу РСА

Это очень важно, так как страховые компании иногда не вносят коэффициент в базу данных РСА для получения большей прибыли за тот же страховой полис

Российский Союз Автостраховщиков — некоммерческая корпоративная организация, которая представляет единое общероссийское профессиональное объединение.

Основывается на принципе обязательного членства страховщиков, которые занимаются обязательным страхованием гражданской ответственности владельцев ТС. Статус объединения закрепляется законом. В состав входит 71 страховая компания.

Понадобятся следующие сведения:

- ФИО;

- дата рождения;

- данные документа, удостоверяющего личность, или ФИО и дата рождения человека, который допущен к управлению автомобилем;

- сведения о водительском удостоверении.

Галочкой подтверждается согласие на обработку персональных данных, проводится проверка.

Если итоговая цифра совпала со значением, рассчитанным Вами теоретически, так и должно быть. Если после проверки значения в РСА вышел неверный результат, КБМ следует восстанавливать.

База РСА предоставляет максимально полную информацию. Можно определить, откуда взялось значение коэффициента, какой номер полиса использовался при расчете.

При заключении договора ОСАГО страховая компания должна использовать сведения АИС о предыдущих периодах страхования для подтверждения обоснованности применения КБМ.

По базе можно также проверить обоснованность коэффициента, используемого компанией в отношении указанного в полисе водителя. В системе имеются данные о водителях с начала 2011 года.

Класс автомобилиста в системе РСА изменяют только представители страховой компании. Сотрудники базы не изменяют данные АИС. Любые корректировки вносят сотрудники страховой компании.

С 2014 года компании должны передавать сведения о договорах ОСАГО в базу в течение суток с минуты оформления договора.

Восстановление КБМ в РСА

Для начала нужно выяснить, когда была допущена ошибка в расчете КБМ. В самом полисе коэффициент не указывается, поэтому следует провести перерасчет предыдущих полисов.

Не стоит выбрасывать старые страховые полисы. Они понадобятся для перерасчета верного значения.

Страховые коэффициенты меняются каждый год. Цену страхового полиса нужно сверять каждый год. Если Вы и так делали это постоянно, вероятно, ошибка в предыдущем полисе.

Причины ошибки:

- в базе не исправили сведения, присутствует запись с информацией по старому полису;

- сотрудники допустили ошибку при вводе;

- если компания стала банкротом или была ликвидирована, сотрудники могли не передать информацию о системе РСА.

Если ошиблась предыдущая страховая, нужно обратиться туда. Если она ликвидирована, коэффициент восстановить не получится, так как другие страховые не исправляют ошибки своих коллег.

Если рядовые сотрудники отказываются признавать свои ошибки, обратитесь в головной офис компании, оформите жалобу, направьте ее заказным письмом или лично. Если передаете лично, потребуйте, чтобы на копии жалобы поставили отметку о том, что ее приняли к рассмотрению.

В документе следует подробно расписать обстоятельства, подтверждающие неверное применение коэффициента. Укажите имя сотрудника, время, номер страхового полиса.

Вы имеете право потребовать письменный расчет. Также можно упомянуть, что Вы собираетесь направить жалобу на компанию в органы, осуществляющие контроль по финансовым расчетам. При отсутствии результатов обратитесь в ФСФР.

Другие полезные сведения о коэффициенте

Если один из водителей, вписанный в страховку, изменил водительское удостоверение, необходимо сразу же сообщить об этом в страховую компанию. Это относится к изменению любой другой информации в документах.

Если по каким-то причинам страховая не получает сведений о ДТП, водители начинают хитрить и умалчивают о своих авариях. При расчете неточность сведений сразу обнаружат в базе РСА.

Страховая компания имеет право применить штрафные санкции за предоставление ложной иформации. Штраф составляет 1,5 коэффициента, стоимость страховки будет увеличена.

От санкций автомобилисту не укрыться даже тогда, когда он решит поменять страховщика.

Нюансы:

- КПР не применяют для легковых автотранспортных средств;

- КМ используют только для легковых ТС;

- КП не применяют для авто, которые были зарегистрированы РФ.

Существуют еще и другие особенности. По этой причине всегда быстрее и легче воспользоваться любым из онлайн-калькуляторов расчета стоимости полиса на различных сайтах, если Вы не доверяете сотрудникам своей страховой компании.

Расчёт КБМ

Не секрет, что каждый рассчитывает на максимальную скидку по ОСАГО за безаварийную езду. Но насколько это в действительности возможно, зависит от самого водителя.

Нужно разобраться в том, как считают КБМ по ОСАГО и что при этом используется.

Для расчёта скидки КБМ ОСАГО используется специальная таблица на основе данных об аварийности в предыдущем договоре в ситуациях, если:

- к моменту начала действия нового соглашения предыдущий контракт уже утратил свою силу. То есть истекли сроки, либо же стороны досрочно расторгли договор;

- с даты, когда закончилось действие прошлого полиса, прошло не больше года.

Самими сведениями о степени аварийности является количество выплат по прошлой страховке, если виновником оказался собственник или водитель. А также сюда относятся бонусы, полученные при заключении между сторонами последнего завершившегося соглашения ОСАГО.

Много вопросов возникает касательно того, какой максимальный возможный КБМ по ОСАГО. В настоящее время он составляет 0,5, что соответствует 13 классу.

Следует понять, как определяется КБМ по ОСАГО и что требуется знать для определения. Бонус будет определяться в зависимости от того, о каком типе коэффициента идёт речь.

Расчёт КБМ для водителя

Здесь мы говорим об ограниченной вариации страховки. Согласно договору о страховании, здесь есть ограничения по количество лиц, которым разрешается управлять автотранспортным средством.

- при расчёте цены полиса берут водителя с худшим коэффициентом. У каждого водителя в базе автостраховщиков есть свой бонус-малус. На остальных худший коэффициент влиять не будет;

- скидка выдаётся человеку, а не автотранспортному средству. Потому если машина будет заменена, коэффициент всё равно останется;

- повышающий специальный коэффициент может применяться через год лишь в отношении того водителя, который оказался виновником аварии.

У расчёта такого бонуса-малуса есть свои нюансы. Потому следует заранее уточнить, от чего зависит КБМ по договору ОСАГО.

- Определяют коэффициент, который присвоили водителю при заключении им последнего завершившего своё действие страхового полиса. Учитываются лишь те соглашения, где водитель выступал как лицо с допуском к управлению. Либо же собственником ТС. Если есть несколько соглашений, которые одновременно закончились, тогда расчёт основывается на худшем значении коэффициента.

- Считается количество выплат, которые были проведены за ДТП, где виновником выступал водитель.

- Для правильного определения уже нового коэффициента используются соответствующие таблицы расчёта.

Это позволит понять, сколько именно составит коэффициент бонус-малус для самого водителя.

Собственники и КБМ

Это уже неограниченный тип страхования ОСАГО. Если в договоре нет конкретного перечня людей, которые допускаются к управлению автомобилем, тогда:

- коэффициент будут присваивать только непосредственному владельцу;

- определять скидку будут на основании последнего закончившегося соглашения страхования;

- учитывается предыдущий договор, не имеющий ограничений;

- обязательным условием является то, что владелец и ТС по новому и старому договору совпадают.

Для такой ситуации используется несколько иной алгоритм расчёта.

Тут всё проводится следующим образом:

- страховщик определяет последний договор по ОСАГО, где владелец и ТС совпадали с владельцем и автомобилем по новому соглашению;

- определяют количество выплат по страховке, где виновником ДТП был собственник или же водитель, который управлял своей машиной по неограниченному типу страхового полиса;

- новые коэффициенты рассчитывают исходя из таблиц.

В действительности самого клиента страховой компании не сильно интересует, как именно представитель организации выполняет расчёты. Но лучше иметь определённые знания на этот счёт, чтобы исключить вероятность обмана или некорректного вычисления полагающейся скидки при оформлении нового договора страхования автогражданской ответственности.

Как рассчитать КБМ ОСАГО?

Чтобы рассчитать КБМ ОСАГО, необходимо прежде всего собрать информацию о прошлом опыте страхования. Коэффициент будет определен правильно только при условии, что данные получены из автоматизированной системы отечественного союза автостраховщиков (АИС РСА), содержащей сведения о страховых договорах за период с января 2011 года. Для этого потребуются данные о ФИО, дате рождения и реквизитах водительского удостоверения.

Бонус-малус рассчитывается по таблице, содержащейся в Приложении к Указанию банка России № 3384-У, с учетом данных о предыдущих авариях по вине застрахованного лица и присвоенном ему при заключении последнего договора классе.

Алгоритм расчета КБМ по текущему страховому полису выглядит следующим образом:

1 этап – определение класса водителя, присвоенного при заключении предыдущего договора, и соответствующего ему коэффициента

Если полисов, в которые это лицо вписывалось в качестве собственника авто или водителя, было несколько одновременно, принимается во внимание худший показатель КБМ.

2 этап – подсчет количества страховых выплат по ДТП, виновником которых стал водитель.

3 этап – расчет нового коэффициента по таблице.. Порядок проведения вычислений отличается в зависимости от того, вписаны в полис конкретные лица, которым предоставляется право водить машину, или их круг неограничен

Порядок проведения вычислений отличается в зависимости от того, вписаны в полис конкретные лица, которым предоставляется право водить машину, или их круг неограничен.

Если страховка оформляется на несколько человек, допущенных к управлению транспортным средством, класс определяется по каждому из них отдельно. При расчете стоимости полиса осуществляется выбор максимального КБМ, то есть выбирается худший из вариантов. К примеру, из двоих водителей, вписанных в полис, у одного 4 класс, а у другого 7. В этом случае стоимость ОСАГО будет определяться с меньшей скидкой, то есть по 4 классу.

При оформлении полиса без указания конкретных лиц, которые допускаются к управлению авто, класс и, соответственно, коэффициент бонус-малус определяются по информации о владельце транспортного средства. Класс присваивается только ему. Если сведения о прежних договорах на имя собственника в отношении конкретного авто отсутствуют, устанавливается 3 класс и коэффициент 1.

В некоторых случаях КБМ не рассчитывается или признается равным единице, то есть на полис нет ни скидки, ни штрафа:

- При оформлении полиса на авто, зарегистрированное за рубежом.

- Когда приобретается «транзитная» страховка, то есть кратковременная (на период до 20 дней), при следовании к месту проведения техосмотра или регистрации.

В случае перерыва в оформлении автогражданки продолжительностью более года КБМ обнуляется, то есть при покупке следующего полиса автовладельцу присваивается 3 класс и применяется коэффициент 1, как при первом приобретении страховки. Все ранее накопленные штрафы и бонусы в этом случае будут утрачены.

При определении КБМ следует также принимать во внимание следующие аспекты:

Все страховые выплаты по одному происшествию учитываются как одна.

Принимаются во внимание сведения по полисам, действовавшим не больше года назад перед оформлением новой страховки.

Если информация о страховых случаях предоставляется по нескольким договорам одновременно, класс определяется с учетом общего количества страховых возмещений по страховкам, действовавшим не более года назад, а также класса, установленного по последнему из договоров, срок действия которых закончился.

По досрочно прекращенному договору учитываются сведения о проведенных выплатах страховки за время его действия. Если их не было, класс не повышается, а сохраняется тот же, что и на момент оформления разорванного договора.

Скидку или штраф получает не транспортное средство, а человек

Поэтому при смене авто КБМ водителя за ним сохраняется.

Если водитель вписан в полис не при оформлении, а позже, при покупке следующей страховки его класс не улучшится.

Как рассчитывается коэффициент бонус-малус?

Удобнее всего определять коэффициент бонус-малус, пользуясь специальной таблицей.

| Класс | КБМ | Количество страховых случаев (обращений за выплатой ущерба), произошедших в период действия договора ОСАГО | ||||

| 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | ||||||

| M | 2,45 | M | M | M | M | |

| 2,3 | 1 | M | M | M | M | |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Если договор страхования заключается впервые, то водитель автоматически получает начальный 3 класс (КБМ = 1).

- Первый столбец содержит информацию о классе, присвоенном водителю на момент оформления действующего полиса ОСАГО.

- Во втором столбце указывается КБМ, соответствующий присвоенному классу.

- Оставшаяся часть таблицы содержит классы, которые будут присвоены в зависимости от количества страховых случаев в текущем году. КБМ изменится согласно таблице в момент заключения очередного договора ОСАГО.

Таблица скидок очень проста в использовании. Для расчета коэффициента бонус-малус достаточно знать исходное значение класса и количество страховых случаев, имевших место в период действия последнего договора ОСАГО. Исходный класс можно узнать в своей страховой компании или самостоятельно одним из указанных ниже способов проверки КБМ.

Где проверять коэффициент бонус-малус?

Практически все страховые компании на своих веб-ресурсах предоставляют возможность узнать КБМ онлайн. Кроме этого, в сети можно найти отдельные сервисы проверки текущего значения коэффициента, не связанные с определенным страховщиком.

Все проверяющие коэффициент бонус-малус сайты обращаются к базе данных Российского союза автостраховщиков (РСА). Любой желающий также может воспользоваться онлайн-сервисом РСА и получить информацию напрямую без посредников.

Как проверить КБМ водителя по базе РСА онлайн?

Процедура определения коэффициента на сайте РСА интуитивно понятна и не вызывает особых проблем. Из документов потребуются только водительские удостоверения допущенных к управлению граждан РФ и действующий договор ОСАГО. Проверка проводится в отношении каждого из водителей по следующему алгоритму:

- В поле «Собственник транспортного средства» нужно отметить «физическое лицо».

- В следующем разделе необходимо указать системе на наличие ограничения по количеству допущенных к управлению лиц, нажав кнопку «с ограничением».

- Далее вводится требуемая информация из водительского удостоверения: ФИО, дата рождения, серия и номер документа. Если какие-либо из указанных сведений менялись (права, фамилия и т. д.), то система может неправильно определить КБМ. Попробуйте повторить проверку, используя прежние данные.

- В поле «Дата начала действия договора / добавления водителя в договор» нужно внести предполагаемую дату, с которой начнет действовать новый страховой полис.

- В заключение вводится проверочный код (капча) и запрос отправляется на сервер.

В качестве ответа должна появиться таблица с информацией о последней страховке и коэффициент бонус-малус, использованный при расчете страховой премии агента. Также система выдает сведения о количестве страховых случаев и значение нового КБМ.

Полученный результат вы можете проверить по таблице скидок, приведенной выше. Для этого берем исходный коэффициент бонус-малус, на основе которого рассчитывалась стоимость последнего полиса ОСАГО, и определяем новое значение класса в зависимости от количества страховых случаев. После этого находим его в первом столбце таблицы, а соответствующее ему значение КБМ (во втором столбце) и есть искомый коэффициент для расчета следующей страховой премии. В идеале он должен совпадать с результатами на сайте РСА.

При планировании будущих расходов на страхование ОСАГО нужно учитывать, что для расчета стоимости полиса берется максимальное из всех значений КБМ допущенных к управлению лиц.

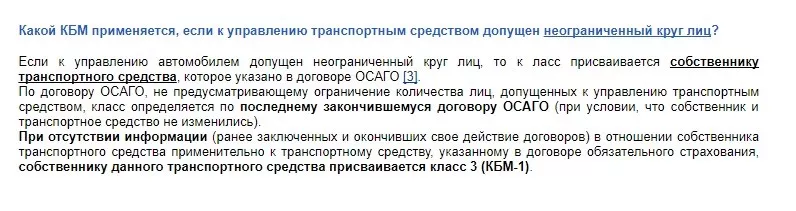

Особенности расчета КБМ при неограниченной страховке

Как узнать значение коэффициента бонус-малус для страховки без ограничений, если КБМ водителей заранее неизвестен? В таких случаях размер скидки определяется по собственнику автомобиля.

Все расчеты проводятся аналогично. Единственное отличие в том, что КБМ закрепляется за конкретным транспортным средством. То есть новый автомобиль того же собственника полностью обнуляет накопленный бонус и получает первоначальный показатель 3 класса.