Списание автомобильных шин и аккумуляторов

Содержание:

- Оценка срока использования автомобильной резины — верить ли производителю

- Бухгалтерский учет

- Учет автомобильных шин

- Размер резины

- Нормы эксплуатации автомобильных шин

- Таблица 3

- Среднестатистический пробег шин автобусов и троллейбусов (категории М2 и М3)

- Таблица 5

- Поправочные коэффициенты (К2) в зависимости от условий работы автотранспортных средств

- Автомобильные шины: бухгалтерский и налоговый учет

- Как продлить срок эксплуатации шин

- Наши события

- Установка автошин на транспорт.

Оценка срока использования автомобильной резины — верить ли производителю

В большинстве случаев производитель, указывая срок использования авторезины в сезонах или километрах пробега, предоставляет гарантию на данные контрольные цифры. В таких случаях эта информация о сроке является с большей долей вероятности достоверной, так как при преждевременном износе резины производитель обязуется предоставить новый комплект или вернуть деньги. Действует данное правило только в случае с оригинальными автопокрышками. Во-первых, производитель не несет никакой ответственности, если шины были куплены не у официального дилера, а, во-вторых, реплики отличаются повышенным износом. Их показатели износоустойчивости к показателям оригинальных моделей не имеют никакого отношения.

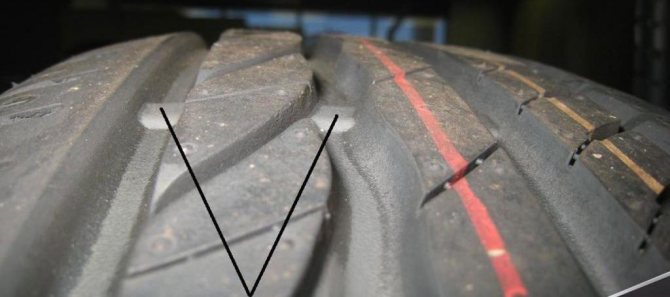

Износ авторезины до меток

Бухгалтерский учет

Автомобильные шины, которые приобретаются отдельно от автомобиля, в бухучете отражаются на сч.10 «Материалы». Основанием является План счетов бухучета финансово-хозяйственной деятельности предприятия и Инструкция по его применению, принятая Минфином России.

Передавая автошины для использования, их списывают на счета учета затрат.

Основанием для этого являются Методические указания по бухучету, утвержденные Минфином России.

Стоимость самих автошин списывается со сч.10 «Материалы», субсчет «Запчасти» в дебиторские счета учета затрат. Контроль движения автомобильных шин осуществляется учетом на забалансовом счете Д-т сч.012.

В случае выбывания автошин из эксплуатации, основанием которого является акт на списание, их (автошины) оприходуют на склад по стоимости отходов. Движение списанных автошин, их наличие, а также утильная резина учитываются на счетах «Материалы» и «Прочие материалы» в качестве утильсырья.

Отходы, которые образуются в подразделениях предприятий, установленным образом собирают, в сдаточных накладных указывают их наименование и количество и передают с накладными на склад для отходов. Предприятие, ориентируясь на сложившиеся цены на лом, утиль и ветошь определяет стоимость отходов. Цена должна соответствовать той, которая может быть использована при продаже.

К сведению! Автошины, непригодные к восстановлению, могут утилизироваться специализированной организацией на основании заключенного договора.

Материальные ценности, которые остаются в организации после списания предметов, непригодных для восстановления и дальнейшего использования, приходуются по стоимости рынка на данный момент. Соответствующие суммы зачисляют как финансовые результаты у коммерческого предприятия, то есть в бухучете отходы, которые остаются после списания утильсырья, относят в кредит сч.91: Д-т сч.10 «Материалы», субсчет 6 «Прочие материалы» К-т сч.91 «Прочие доходы и расходы». Автошины, непригодные к восстановлению, принимаются к учету как утильсырье.

В бухучете сдача непригодных для употребления шин на баланс специализированной организации оформляется как обычная реализация. А доход, полученный при продаже материально-производственных запасов, учитывается вместе с прочими доходами. При этом шины, подлежащие утилизации, отражаются в бухгалтерской документации как прочие расходы.

Учет автомобильных шин

Правила эксплуатации автомобильных шин АЭ 001-04, утвержденные Распоряжением Минтранса России от 21.01.2004 N АК-9-р (далее — Правила N АЭ 001-04), в настоящее время не действуют. Как следует организовать в учреждении учет автомобильных шин, а также как отразить в бухгалтерском и налоговом учете расходы по замене изношенных и приобретению сезонных шин, мы расскажем в этой статье.

Действие вышеуказанных Правил по эксплуатации автомобильных шин закончилось 31.12.2007, однако их отмена не означает, что учреждение не должно организовать учет автомобильных шин. Поскольку до настоящего времени не было издано ни одного документа, регулирующего их учет, нужно разработать свой порядок, утвердив его отдельным локальным актом или приказом об учетной политике.

При разработке этих правил учреждения могут воспользоваться основными положениями по учету автомобильных шин, изложенными в Правилах N АЭ 001-04, или разработать их самостоятельно. Поэтому организация учета автомобильных шин будет зависеть от той методики, которую утвердит учреждение.

Если учреждение не утруждает себя разработкой самостоятельных правил учета автомобильных шин, а использует положения Правил N АЭ 001-04, нелишним будет напомнить их основные моменты.

Данные Правила указывают, что учреждения должны на каждую шину, установленную на автомобиль (новую, восстановленную или с углубленным рисунком протектора) при его комплектации или во время эксплуатации, заводить карточку учета ее работы. Учет шин осуществляется ответственным лицом, на которого возложена эта обязанность.

В карточке должны быть заполнены все графы, а дальнейшее внесение в нее записей следует производить до выхода шины из строя. В ней предусматривается такая информация, как техническое состояние шины, находящейся на автомобиле (например, дефекты, характер и размер повреждений). Для шин, бывших в эксплуатации, при установке на другой автомобиль записывается их предыдущий пробег. В случае производства работ по ремонту местных повреждений учет работы шины продолжается в той же карточке. Кроме того, лицо, ответственное за учет автомобильных шин, ежемесячно должно заносить в карточку учета работы шины данные о фактическом пробеге.

При замене шины на ходовых колесах на запасную или при необходимости покупной шины водитель сообщает ответственному лицу дату замены, заводской номер замененной шины, показания спидометра в момент установки. Эти данные должны быть зафиксированы в карточках учета работы заменяемой и запасной шин.

Когда шины снимаются с эксплуатации, в карточке учета работы шины указываются: дата демонтажа, полный пробег, наименование причины снятия, определяемой комиссией, остаточная высота рисунка протектора (по наибольшему износу). Обязательно в ней производится запись о том, куда направлена шина — в ремонт, на восстановление, углубление рисунка протектора нарезкой, в утиль или на рекламацию.

В том случае, когда шина направляется на восстановление, углубление рисунка протектора или в утиль, карточка учета ее работы подписывается членами комиссии, одновременно эта карточка является актом списания шины.

На шины, поступившие в учреждение после восстановления, заводят новые карточки. Пробег шины с углубленным нарезкой рисунком протектора начинается с нуля в ранее заведенной карточке учета работы шины, а при обезличенной нарезке заводится новая карточка учета.

Учет работы автомобильной шины, как указывалось выше, осуществляется в карточке учета работы автомобильной шины. Учреждение может самостоятельно разработать ее форму или использовать форму, утвержденную Правилами N АЭ 001-04. Приводим ее образец.

Размер резины

За время работы завода с конвейеров было выпущено свыше 35 моделей грузовых транспортных средств. Каждая марка грузовика ЗИЛ имеет свой размер колесных дисков и покрышек. Поэтому стоит подробнее рассмотреть, как подбирается диаметр и как происходит установка колес на грузовик в случае замены.

Коротко о подборе диаметра

Чтобы не ошибиться с выбором подходящего диаметра шины на грузовик ЗИЛ-131, владельцу ТС необходимо внимательно изучить инструкцию по использованию автомобиля. В руководстве подробно прописаны все характеристики и параметры.

В автомобилях модели ЗИЛ-131 используются колеса ЗИЛ 131-228Г508, в которых предусмотрено два вида колец, обеспечивающих надежную эксплуатацию. Максимальный размер шин, а именно – диаметр колеса – достигает 20 дюймов.

Нормы эксплуатации автомобильных шин

На основании норм, предусмотренных Федеральным законом от 10.12.1995 №196-ФЗ (ст.19), запрещается эксплуатировать транспортные средства, имеющие технические неисправности, поскольку это может привести к угрозе безопасности дорожного движения.

Такой перечень неисправностей определен Постановлением Правительства РФ от 23.10.1993 №1090. В этот перечень входят следующие повреждения, предусмотренные для автомобильных шин, при наличии которых автошины эксплуатировать нельзя:

- Стерт протектор шины, т.е. рисунок протектора имеет высоту ниже нормы: для легковых автомобилей предусмотрена норма, равная 1,6 мм, для грузовых высота протектора не должна быть ниже 1 мм, для автобусов – 2 мм.

- Покрышка имеет существенные повреждения в виде пробоин, разрезов, разрывов, которые обнажают корд. К таким неисправностям относятся и расслоенный каркас шины, и отслоенный протектор или боковина покрышки.

- Недостаток креплений (болтов, гаек), нарушенная форма крепежных отверстий или изменение размера.

- Присутствие на диске и ободьев колес различных трещин.

- Пробег автошин превысил нормативное количество километров или закончился срок использования шин, установленный законом.

Наличие вышеуказанных повреждений является основанием для списания автомобильных шин, поскольку с такими повреждениями их использовать нельзя. Следовательно, на автомобили необходимо устанавливать новые шины.

Списание непригодных для эксплуатации шин должно отражаться в бухгалтерских документах учета. Законодательство, которое бы регламентировало вывод автошин из эксплуатации, на сегодняшний день отсутствует. В результате чего организациям приходится либо руководствоваться рекомендациями завода-изготовителя по использованию покрышек, либо самим устанавливать срок службы шин по их состоянию и пригодности к эксплуатации.

Важно! Использование автопокрышек, пришедших в негодность из-за повреждений, опасно! Это может привести к дорожно-транспортному происшествию. Истертая поверхность протектора ведет к ухудшению управления автомобилем, а обнаженный корд может спровоцировать разрыв резины, что приводит к полной потере управления автомобилем и аварии

Шины, подлежащие списанию, должны утилизироваться. Для этого заключается определенной формы договор с той организацией, которая принимает автошины на утилизацию и затем переправляет списанную резину на шиноремонтный завод для ее переработки.

Как организовать учет зимних автошин?

Таблица 3

Среднестатистический

пробег шин автобусов и троллейбусов (категории М2 и М3)

|

№ п/п |

Базовая модель автомобиля |

Обозначение (типоразмер) шины |

Модель шины |

Среднестатистический пробег шины, тыс. |

|

1 |

2 |

3 |

4 |

5 |

Автобусы и

|

||||

|

1. |

АКА 5225 Россиянин», АКА 6226 |

275/70R22,5 |

КАМА-2001 |

65 |

|

2. |

«Волжанин» 5256 «Волжанин» 5270 |

11/70R22,5 |

И-305 И-334 |

60 |

|

295/80R22,5 |

Я-454 |

65 |

||

|

3. |

Автобусы семейства ГАЗ-221400, -3302, |

175R16C |

К-135, Я-462, И-512, ВЛИ-10М, Бр-102, |

60 |

|

175/80R16C |

Я-447, ДП-10 |

60 |

||

|

4. |

Автобусы семейства ГАЗ-2217 «Соболь» и |

225/60R16 |

М-250, К-174 |

60 |

|

215/65R16 |

К-181 |

60 |

||

|

185/75R16 |

К-156, К-170, К-182, М-219 |

55 |

||

|

5. |

ЗИЛ-3250, -3251 «Бычок» и модификации |

225/75R16C |

М-253, Я-462, ДП-20, БЦ-26, И-359 |

55 |

|

6. |

КАвЗ-3976, -39765, -3276, -3275 и |

8,25R20 |

К-55А, КИ-55А |

80 |

|

Вл-25,И397 |

80 |

|||

|

КИ-63 |

80 |

|||

|

К-84, КИ-111 |

95 |

|||

|

У-2 |

70 |

|||

|

8,25-20 |

ИК-6АМ, ИК-6АМ-1, ИК-6АМО |

80 |

||

|

7. |

КАвЗ-3244 |

225/75R16C |

М-253, Я-439 |

60 |

|

8. |

ЛАЗ-695, -699 и модификации |

10,00-20 |

ИВЛ-1А, ИВЛ-1АБ |

80 |

|

10,00R20 |

ОИ-73А, Б |

80 |

||

|

И-А185, И-А185М, БЦИ-185 |

75 |

|||

|

Бел-25 |

80 |

|||

|

9. |

ЛАЗ-4202 |

10,00R20 |

ОИ-73А, Б |

75 |

|

И-А185, И-А185М, БЦИ-185 |

75 |

|||

|

Бел-25 |

75 |

|||

|

10. |

ЛАЗ-52523 |

10,00R20 |

ОИ-73А,Б |

70 |

|

И-185, И-А185М, БЦИ-185 |

70 |

|||

|

Бел-25 |

70 |

|||

|

11. |

ЛиАЗ-677 и модификации |

10,00R20 |

ОИ-73А, Б |

80 |

|

И-309 |

80 |

|||

|

ИА-265-1 |

70 |

|||

|

ИА-268 |

80 |

|||

|

Бел-25 |

75 |

|||

|

И-185А, И-А185М. БЦИ-185 |

70 |

|||

|

12. |

ЛиАЗ-5256 и модификации |

11/70R22,5 |

И-305 |

60 |

|

И-334 |

60 |

|||

|

13. |

МАЗ-101, -103, -104 |

11/70R22,5 |

И-305, И-334 |

60 |

|

11R22,5 |

Я-467, VS-9 |

65 |

||

|

14. |

МАРЗ-52661, -42191, -4219 |

11/70R22,5 |

И-305, И-334 |

60 |

|

15. |

ПАЗ-3205, -3206 и модификации |

7,50-20 |

ИЯ-112А |

80 |

|

8,25-20 |

ИК-6АМ, ИК-6АМ-1, ИК6АМО |

80 |

||

|

8,25R20 |

К-55А, КИ-55А |

80 |

||

|

КИ-63 |

80 |

|||

|

К-84 |

95 |

|||

|

Вл-25, И-397 |

80 |

|||

|

КИ-111 |

100 |

|||

|

У-2 |

70 |

|||

|

16. |

ПАЗ-42231, -52691 |

295/80R22,5 |

Я-454 |

85 |

|

17. |

Псковавто-22.14 |

175R16C |

К-135, Я-462, И-512, ВЛИ-10М, Бр-102, |

60 |

|

18. |

Псковавто АПВУ |

8,40-15 |

Бел-11 |

50 |

|

19. |

РАФ-2203-01 и модификации, РАФ-22038-02 |

185/80R15C |

И-243, О-95 |

45 |

|

185/82R15C |

Я-288 |

50 |

||

|

20. |

САРЗ-3280, СЕМАР-3235 |

8,25R20 |

К-55ЯА, КИ-55А |

80 |

|

КИ-63 |

80 |

|||

|

К-84 |

95 |

|||

|

Вл-25, И-397 |

80 |

|||

|

КИ-111 |

100 |

|||

|

У-2 |

70 |

|||

|

21. |

УАЗ-452 |

8,40-15С |

Я-245 |

50 |

|

215/90-15С |

Я-245-1 |

50 |

||

|

22. |

УАЗ-2206, -22069 |

8,40-15С |

Я-245, Я-192 |

50 |

|

23. |

ЯАЗ-5267 |

11/70R22,5 |

И-305 |

60 |

|

И-334 |

60 |

|||

|

24. |

Троллейбусы |

12,00-20 |

ВИ-243М, ВИ-243А.Б |

55 |

|

K-129, M-28 |

65 |

|||

|

ИЯ-241 |

65 |

|||

|

12,00R20 |

ИД-109Б, О-75 |

65 |

||

|

VS-15 |

75 |

|||

|

И-332, И-368, БИ-368 |

80 |

|||

|

ИД-304 |

80 |

|||

|

И-150А, БЦИ-150А |

80 |

|||

Автобусы

|

||||

|

1. |

Volvo-B Volvo-B 12 Carrus star 602 |

295/80-22,5 |

шины зарубежного производства |

95 |

|

Volvo-B7RF |

12R22,5 |

шины зарубежного производства |

85 |

|

|

2. |

Ikarus-260, |

11,00-20 |

В-195 |

70 |

|

фирма «Taurus» |

80 |

|||

|

фирма «Barum» |

70 |

|||

|

11,00R20 |

И-111А,М |

75 |

||

|

И-68А, М-206 |

75 |

|||

|

И-303 |

80 |

|||

|

VS-7 |

70 |

|||

|

В-212 |

70 |

|||

|

фирма «Barum» |

75 |

|||

|

фирма «Taunjs» |

75 |

|||

|

фирма «Matador» |

75 |

|||

|

10,00R20 |

И-185А, И-А185М, БЦИ-185 |

75 |

||

|

3. |

Ikarus-350.00, |

10,00R20 |

И-185А, И-А185М, БЦИ-185 |

80 |

|

4. |

Ikarus-415.08 |

10,00R20 |

И-185А, И-А185М, БЦИ-185 |

75 |

|

12R22,5 |

фирма «Matador» |

90 |

||

|

фирма «Taurus» |

75 |

|||

|

5. |

Ikarus-435.01 |

10,00R20 |

И-185А, И-А185М, БЦИ-185 |

75 |

|

275/80R22.5 |

фирма «Matador» |

65 |

||

|

фирма «Taurus» |

85 |

|||

|

6. |

Ikarus-250, |

11,00R20 |

И-303 |

80 |

|

И-111А,М |

80 |

|||

|

фирма «Matador» |

75 |

|||

|

10,00R20 |

B-185A, И-А185М, БЦИ-185 |

80 |

||

|

И-321 |

65 |

|||

|

ИА-265-1 |

75 |

|||

|

фирма «Barum» |

80 |

|||

|

фирма «Taurus» |

80 |

|||

|

7. |

Ford |

185R14C |

шины зарубежного производства |

60 |

|

195R14C |

шины зарубежного производства |

60 |

||

|

205/70R14C |

шины зарубежного производства |

55 |

||

|

225/70R15C |

шины зарубежного производства |

65 |

||

|

8. |

Hyundai |

185R14 |

шины зарубежного производства |

50 |

|

9. |

Karosa |

10,00R20 |

фирма «Barum» |

75 |

|

10. |

Karosa В 931Е |

10,00R20 |

фирма «Barum» |

80 |

|

275/70R22,5 |

фирма «Barum» |

85 |

||

|

11. |

MAN-192 |

11R22,5 |

И-336, И-346 |

70 |

|

12. |

MAN |

11,00R20 |

шины зарубежного производства |

85 |

|

13. |

Mercedes |

11R22,5 |

шины зарубежного производства |

95 |

|

14. |

Mersedes |

12R22,5 |

шины зарубежного производства |

95 |

|

15. |

Mersedes |

295/80R22,5 |

шины зарубежного производства |

100 |

|

16. |

Mitsubishi |

6б00-14C |

шины зарубежного производства |

55 |

|

185R14C |

шины зарубежного производства |

60 |

||

|

17. |

Nissan |

6,00-14C |

шины зарубежного производства |

55 |

|

18. |

Scania |

11,00R20 |

шины зарубежного производства |

85 |

|

19. |

TAM |

10,00R20 |

шины зарубежного производства |

100 |

|

20. |

ТАМ 161 A85T |

8,25RR20 |

шины зарубежного производства |

90 |

|

21. |

Volkkswagen |

195/70R15C |

шины зарубежного производства |

60 |

|

205/65R15C |

шины зарубежного производства |

50 |

||

|

205/60R15 |

шины зарубежного производства |

55 |

Таблица 5

Поправочные

коэффициенты (К2) в зависимости от условий работы автотранспортных средств

|

№ п/п |

Условия работы автотранспортных средств |

К2* |

|

1. |

Постоянная работа в каменных карьерах |

0,85 |

|

2. |

Постоянная работа на разработках угля и руды при |

0,85 |

|

3. |

Постоянная работа на загрузке из бункеров или |

0,85 |

|

4. |

Работа на вывозке нефтепродуктов и химикатов в |

0,85 |

|

5. |

Постоянная работа с прицепами, полуприцепами |

0,90 |

|

6. |

Постоянная работа автобусов в условиях |

0,90 |

|

7. |

Работа скорой и неотложной медицинской помощи |

0,90 |

|

8. |

Работа в условиях частых технологических остановок, |

0,95 |

|

9. |

Почасовая работа при обслуживании предприятий |

1.10 |

* Примечание: для других условий работы автотранспортных средств К2=1

Автомобильные шины: бухгалтерский и налоговый учет

_________ (подпись)

Заключение комиссии по определению пригодности шины к эксплуатации (на восстановление, на углубление рисунка протектора, на рекламацию или в утиль).

Председатель комиссии ______________________ Ф.И.О.__________ (подпись)Члены комиссии _____________________________ Ф.И.О. _________ (подпись)_____________________________ Ф.И.О. _________ (подпись)

При решении вопроса о возможности замены автомобильной шины учитывается ее пробег. Нормы эксплуатационного пробега шин, предназначенных для использования на легковых, грузовых автомобилях, автобусах, прицепах и полуприцепах, приведены в Руководящем документе 3112199-1082-02 <1>. В нем указано, что срок его действия закончился 01.01.2004.

<1> Временные нормы эксплуатационного пробега шин автотранспортных средств РД 3112199-1085-02, утв. Минтрансом России 04.04.2002.

Однако Информационным письмом Минтранса России от 07.12.2006 N 0132-05/394 доведено до сведения учреждений, что вышеуказанный Руководящий документ действует без ограничения срока действия до вступления в силу соответствующих технических регламентов в части, соответствующей целям защиты жизни или здоровья граждан, имущества физических или юридических лиц, государственного или муниципального имущества, охраны окружающей среды, предупреждения действий, вводящих в заблуждение приобретателей.

Нормы эксплуатационного пробега шин автотранспортных средств установлены для шин, которые не подвергались восстановительному ремонту и были сняты с эксплуатации по следующим причинам:

- износ рисунка протектора (при условии пригодности шины к восстановительному ремонту);

- разрушения производственного или эксплуатационного характера, исключающие возможность проведения восстановительного ремонта.

Применение данных норм обязательно для организаций независимо от организационно-правовой формы.

Нормы эксплуатационного пробега шин автотранспортных средств устанавливаются на основе среднестатистического пробега шин, снятых с эксплуатации, для каждого типоразмера и модели шины, а также каждой модификации эксплуатируемых автомобилей и соответствуют определенным условиям работы автомобильного транспорта.

Для автомобильных шин, эксплуатируемых на прицепах и полуприцепах, нормы эксплуатационного пробега устанавливаются как для автомобилей-тягачей.

Кроме того, к величине среднестатистического пробега шин применяются поправочные коэффициенты, учитывающие дорожно-транспортные и другие эксплуатационные факторы. Данные коэффициенты в зависимости от категории условий эксплуатации и характера работы автотранспортных средств представлены в таблицах 4 и 5, а категория условий эксплуатации автотранспортных средств — в таблице 6 РД 3112199-1082-02.

Норма эксплуатационного пробега шины (Hi) рассчитывается путем умножения среднестатистического пробега шины на поправочные коэффициенты:

Hi = H x K1 x K2,

где H — среднестатистический пробег шины, тыс. км;

K1 — поправочный коэффициент, учитывающий категорию условий эксплуатации автотранспортного средства;

K2 — поправочный коэффициент, учитывающий условия работы автотранспортного средства.

При этом норма эксплуатационного пробега шины не должна быть ниже 25% от среднестатистического пробега шины.

Для новых моделей шин и новых марок автомобилей, для которых не установлены нормы эксплуатационного пробега шин, руководитель учреждения вправе ввести в действие приказом по предприятию временную норму на основании средних пробегов списанных шин, согласованную с ФГУП НИИАТ. При этом срок действия временных норм не должен превышать двух лет. В течение этого периода проводятся проверка соответствия установленного значения нормы среднестатистическому пробегу шины данного типоразмера и модели для конкретного автотранспортного средства и уточнение значения нормы.

Апробация временных норм эксплуатационного пробега шин выполняется ФГУП НИИАТ с привлечением автотранспортных предприятий. После уточнения временных норм эксплуатационного пробега шин они утверждаются в Минтрансе и приобретают статус постоянно действующих норм.

Как продлить срок эксплуатации шин

На то, сколько можно будет ездить на шинах, влияет множество факторов, включая стиль вождения. Если вы правильно эксплуатируете авто, то покрышки необходимо менять через каждые 6–8 лет.

Чтобы максимально долго ездить на шинах:

- следите за давлением в колесах;

- правильно храните покрышки;

- проводите своевременно обслуживание авто.

От того, оптимальное ли давление в автошинах, зависит скорость и тип износа резины. Если давление низкое, истирание покрышек будет происходить по бокам. Когда автошины перекачаны, они быстро сотрутся в середине. Если сход-развал выполнен неправильно, протектор начнет истираться с одной стороны. В этом случае, чтобы определить, сколько еще можно ездить на таких шинах, следует измерить глубину протектора на наиболее изношенном участке. И вообще использовать такую резину не рекомендуется.

Рекомендуем

«Как проверить износ шин: несколько простых методов» Подробнее На срок использования резины влияет также и то, каким образом вы храните автошины. Лучше всего после смены комплекта отправить зимние (или летние) покрышки в сухое, прохладное место, куда не проникает солнечный свет. Также можно хранить автошины в гараже, на складе. Арендовать такое помещение можно за символическую стоимость.

Сколько можно будет ездить на шинах, зависит также и от того, исправно ли работают амортизаторы и ходовая часть машины. Если есть неисправности, покрышки быстро придут в негодность.

Наши события

3 сентября 2021, 10:16

Эфир RusCable Live от 3 сентября. В гостях монстры CКС. ITK.

31 августа 2021, 16:37

АЭК ответил EL-КОМИТЕТУ по «Казэнергокабелю»

30 августа 2021, 17:30

RusCable Insider #236 — 3D-каталоги от ЭКСПЕРТ-КАБЕЛЬ. Новинка AGC Chemicals. Пальмовое масло рынка. Может ли ответить Росстандарт на иск ОКЗ?

23 августа 2021, 19:42

Может ли Росстандарт ответить за действия АЧП и заплатить 133 млн.рублей по иску Орловского кабельного завода?

23 августа 2021, 18:00

RusCable Insider #235 — Дальневосточные проекты ЗАО «ЗЭТО», новый оптический кабель от LAPP и «ПОЛИПЛАСТИК» отмечает юбилей

18 августа 2021, 17:18

Смотрите в эту пятницу: японский кабель в Москве! RusCable Live с Москабель-Фуджикура

Установка автошин на транспорт.

При передаче шин в эксплуатацию (установке на автомобиль) их стоимость списывается с баланса на затраты учреждения. При этом может быть оформлен акт о списании материальных запасов (ф. 0504230) либо ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210). Решение о применении соответствующего документа должно быть закреплено в учетной политике учреждения.

Далее для осуществления контроля за движением шин их учет ведется на забалансовом счете «Запасные части к транспортным средствам, выданные взамен изношенных» (п. 349 Инструкции № 157н). Указанные операции отражаются следующими бухгалтерскими записями:

|

Казенное учреждение (Инструкция № 162н) |

Бюджетное учреждение (Инструкция № 174н) |

Автономное учреждение (Инструкция № 183н) |

|||

|---|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Переданы автошины в эксплуатацию |

|||||

|

1 401 20 272 1 109 хх 272 |

1 105 36 440 |

0 401 20 272 0 109 хх 272 |

0 105 36 440 |

0 401 20 272 0 109 хх 272 |

0 105 36 000 |

|

Приняты на забаланс автошины, установленные на автомобиль |

|||||

|

Забалансовый счет |

Забалансовый счет |

Забалансовый счет |

В учетной политике учреждения необходимо закрепить, в какой оценке автошины будут учитываться за балансом. Возможны два варианта:

-

в условной оценке: 1 шина – 1 руб.;

-

по фактической стоимости приобретения шин.

Также в целях ведения учета сезонных шин к забалансовому счету целесообразно ввести дополнительные субсчета 09-1 «Шины летние» и 09-2 «Шины зимние», а также утвердить соответствующие документы по движению шин: накладную на внутреннее перемещение объектов нефинансовых активов (ф. 0504102) или требование-накладную (ф. 0504204).

Порядок отражения в учете, а также документального оформления операций по замене шин (вследствие износа или посезонно) устанавливается в рамках формирования учетной политики.

Автономное учреждение культуры в рамках заключенного договора приобрело комплект летней резины на сумму 20 000 руб. Шины установлены на автомобиль взамен изношенных. Стоимость работ по шиномонтажу составила 1 500 руб. Все расходы производились за счет субсидии на финансовое обеспечение выполнения государственного задания. В соответствии с учетной политикой указанные расходы относятся к прямым затратам.

В бухгалтерском учете отражены следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|---|---|---|---|---|

|

Приняты автошины к учету |

4 105 36 000 |

4 302 34 000 |

20 000 |

Отгрузочные документы поставщика, приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207) |

|

Погашена задолженность перед поставщиком |

4 302 34 000 |

4 201 11 000 Забалансовый счет 18 |

20 000 |

Выписка из лицевого счета автономного учреждения (ф. 0531963) |

|

Отражены расходы на шиномонтаж |

4 109 60 225 |

4 302 25 000 |

1 500 |

Акт приема-сдачи выполненных работ |

|

Погашена задолженность перед автомастерской |

4 302 25 000 |

4 201 11 000 Забалансовый счет 18 |

1 500 |

Выписка из лицевого счета автономного учреждения (ф. 0531963) |

|

Переданы автошины в эксплуатацию |

4 109 60 272 |

4 105 36 000 |

20 000 |

Акт о списании материальных запасов (ф. 0504230) |

|

Приняты на забаланс автошины, установленные на автомобиль взамен изношенных |

Забалансовый счет |

20 000* |

Бухгалтерская справка (ф. 0504833) |

* Исходим из условия, что учетной политикой учреждения предусмотрено принятие на забалансовый счет комплектующих к автомобилю по фактической цене приобретения.

С целью замены зимней резины на летнюю водителю со склада казенного учреждения культуры отпущен комплект шин в количестве 4 шт. Снятые с автомобиля зимние шины переданы на склад кладовщику. В соответствии с учетной политикой учреждения автошины принимаются на забаланс в условной оценке: 1 шина – 1 руб., а для учета сезонных шин применяются субсчета 09-1 «Шины летние» и 09-2 «Шины зимние».

В бюджетном учете отражены следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|---|---|---|---|---|

|

Отражена замена зимней резины на летнюю (внутреннее перемещение автошин) |

Забалансовый счет 09-1 м. о. л. – водитель |

Забалансовый счет 09-1 м. о. л. – кладовщик |

4 |

Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102)* |

|

Забалансовый счет 09-2 м. о. л. – кладовшик |

Забалансовый счет 09-2 м. о. л. – водитель |

4 |

* В учетной политике учреждение вправе предусмотреть оформление движения шин между структурными подразделениями требованием-накладной (ф. 0504204).

Учет сезонных шин может быть организован без отражения операций на забалансовом счете путем приведения соответсвующей информации во внутреннем учетном документе (к примеру, в карточке работы автомобильной шины).