Полис осаго: все что нужно знать о страховании автогражданской ответственности

Содержание:

- Содержание шапки

- Где купить электронный полис ОСАГО – ТОП-8 компаний-страховщиков, у которых можно оформить страховку онлайн

- Плюсы и минусы электронного ОСАГО

- Где и как покупать электронный полис ОСАГО?

- Условия страхования по ОСАГО

- Кто продает электронные полисы ОСАГО онлайн?

- Где можно купить Е ОСАГО

- Проблемы подделки страховых документов

- Как выглядит электронный полис ОСАГО

- Что делать, если инспектор не признаёт предъявленный электронный полис

- Как рассчитать стоимость КАСКО?

- Можно ли ездить без ОСАГО

Содержание шапки

Штамп располагается в левом верхнем углу бланка, под него на пустом образце отводится специальное пустое поле, ничем не выделенное. Однако оно не заполнено также никаким крупным орнаментом, поэтому особенность данной области очевидна.

Штамп может быть двух видов – напечатанный на принтере при предоставлении документа владельцу и мокрый штамп, оттисненный стандартной чернильной печатью. Отличие заключается в виде печати (мокрый оттиск более размытый, принтерный – четкий, без брака). Крупные компании предпочитают оставлять принтерные штампы, хотя это и не касается одной из самых разветвленных страховых сетей Росгосстрах. В этой организации пользуются традиционными чернильными печатями.

В «традиционном» штампе можно найти основные сведения об организации, которая осуществила страховую сделку. Заносятся основные данные, такие как расположение организации, контактный номер или другой способ связи и ознакомления с информацией. Компании с большим бюджетом предпочитают укладывать все в специальный штрих-код, который считывается при установке приложения на любой телефон с камерой.

Рядом с надписью «Страховой полис» в центре ставится серийный номер с обязательным рельефным тиснением. Он состоит из десятка цифр, перед которыми ставится серийный код из трех символов. На данный момент в ходу BBB, CCC, EEE и новое обозначение для электронных форматов XXX. Символы меняются с каждым обновлением документа.

Под надписью «Страховой полис…» и ее уточнением, также по центру, ставятся сроки страхования. Это область с клетками для заполнения, где прописано печатными символами «Срок страхования с … по». В области заполнения нужно указывать не только дату начала, но и час и даже минуту. Стандартно все страховые документы перестают действовать в полночь, что и указано печатно на полисе. Если был заключен страховой договор менее, чем на год, то заполняется область чуть ниже – это называется страховым периодом (поле «Страхование распространяется…»). Подразумевается, что период может быть указан до 3 раз.

Справка: если полис продлевался у первичной организации, то в бланке во втором разделе сроков ставятся даты продления, а оставшиеся клетки зачеркиваются.

Где купить электронный полис ОСАГО – ТОП-8 компаний-страховщиков, у которых можно оформить страховку онлайн

Для получения качественной услуги необходимо выбрать надежного страховщика.

Согласно рейтингам агентств («Эксперт» и пр.) самыми успешными страховыми компаниями в РФ являются:

| Название | Рейтинг надежности | Уставный капитал | Основные преимущества |

| 1. Росгосстрах | А++ | 8,1 млрд. руб | Принимает на страхование любой транспорт с наличием техосмотра. |

| 2. СОГАЗ | А++ | 25 млрд. руб. | Является лидером в сфере автострахования. |

| 3. Группа «Альфастрахование» | А++ | 11,8 млрд. руб. | Большой опыт работы, доступность услуги, быстрота оформления. |

| 4. «Ингосстрах» | А++ | 2,5 млрд. руб. | Наличие сопутствующих программ страхования е-КАСКО. |

| 5. АО «Тинькофф страхование» | А++ | 6,7 млрд. руб. | Молодой передовой банк, занимающийся развитием интернет-технологий. |

| 6. «РЕСО-Гарантия» | А++ | 3,1 млрд. руб. | Быстрая выплата по страховым случаям. |

| 7. САО «ВСК» | А++ | 3,2 млрд. руб. | Высокое качество и надежность предоставляемых услуг. |

| 8. «МАКС» | А++ | 5,8 млрд. руб. | Быстрое выполнение обязательств. |

1) Компания «Росгосстрах»

Компания работает более 20 лет, является правопреемником ГОССТРАХА РСФСР. Блокирующий пакет акций находится у государства. Доля рынка составляет 26 %.

В компании возможно застраховать любой транспорт при наличии техосмотра. Отсутствуют повышающие коэффициенты по стажу и возрасту водителей автомобиля. Процент отказа по выплатам 3,4%.

Компания гарантирует доступность, удобство и надежность предоставляемых услуг.

2) Страховая группа «СОГАЗ»

Работает на финансовом рынке с 1993 года. Входит в число крупнейших российских страховых компаний. Занимает ведущую позицию по автострахованию. Доля рынка 4,6 %.

Электронная страховка ОСАГО от «СОГАЗ» обеспечивает страховую защиту автовладельцу в случае ДТП, произошедшего по его вине, и гарантирует покрытие расходов третьим лицам. Процент отказа по выплатам 6,6%.

Страховая группа занимает одно из лидирующих мест на рынке автострахования.

3) Группа «Альфастрахование»

Компания работает на финансовом рынке более 20 лет, имеет высший рейтинг надежности А++, имеет более 250 представительств в разных городах России, насчитывает около 25 млн. клиентов.

Занимает 4 место среди крупнейших страховщиков РФ, с долей рынка 5,8 %. Компания «Альфастрахование» является одной из первых, кто начал производить оформление е-ОСАГО. Надежность и устойчивость компании гарантирует оформление электронной страховки быстро и качественно.

Электронный полис ОСАГО можно купить круглосуточно. Процент отказа по выплатам 2,2%.

4) «Ингосстрах»

Компания работает на финансовом рынке более 60 лет. Рейтинг А++. Доля рынка 10,7 %.

Занимается различными видами страхования, имеет высокий процент выплат. В команде работают профессионалы, способные оказать своевременную помощь и консультацию.

При оформлении е- Каско предлагаются сопутствующие программы страхования.

Процент отказа по выплатам 3,8 %.

5) АО «Тинькофф страхование»

Молодая и очень перспективная компания, которая успешно развивается и занимает одно из лидирующих мест на страховом рынке.

Держит курс на внедрение автоматизированного оформления КАСКО, предоставляет полиса на электронную почту или высылает на дом заказным письмом по желанию клиента. Предоставляет возможность оформить и рассчитать КАСКО без участия посредников.

6) «РЕСО-Гарантия»

Работает на финансовом рынке более 15 лет. Главное направление деятельности автострахование, поэтому есть гарантия урегулирования страховых случаев быстро и эффективно. Приоритетным считает е-КАСКО, не допускает сбоев в программе, получить полис можно просто и быстро. Доля рынка 13,4 %. Процент отказа по выплатам 1,8 %.

Компания имеет более 850 офисов и представительств, что делает ее услуги доступными и востребованными.

7) «Страховой дом «ВСК»

25 – летний стаж работы гарантирует качественное оказание услуги. Компания предоставляет как услуги по страхованию квартир и домов, так и по страхованию движимого имущества (транспорта). Компания 2 раза становилась лауреатом Национальной премии «Компания года». Доля рынка 8,9%.

Компанию характеризует высокое качество и надежность предоставляемых услуг. Круглосуточное оказание консультаций. Процент отказа по выплатам 2,1 %.

8) «МАКС»

Работает с 1992 г. Неукоснительно выполняются принятые обязательства, полная финансовая ответственность, гарантия индивидуального подхода к каждому клиенту. Обслуживает более 30 млн. физических лиц.

Занимает 2,5 % рынка страхования, имеет низкий процент отказов по выплатам – 5,7 %.

Будьте внимательны при оформлении электронной страховки ОСАГО — советы как не нарваться на мошенников

Плюсы и минусы электронного ОСАГО

Электронный полис имеет не только многие положительные стороны, но и минусы, необходимые учитывать при оформлении страховки.

Главными плюсами считаются:

- Быстрое получение полиса на электронную почту.

- Возможность его распечатать в любое время.

- Отправлять заявление на получение документа допускается круглосуточно.

- Заявка оформляется просто.

- На проверку всех указанных данных уходит 3 – 5 минут.

- Нет необходимости лично посещать офис страховщика.

- Опытные страховые агенты всегда ответят по телефону на любые вопросы.

- Можно воспользоваться специальным калькулятором и рассчитать стоимость страховки.

К минусам электронных полисов относится:

- Возможность перейти на сайт мошенников и потерять перечисленные денежные средства, а также остаться с фальшивым документом.

- Отсутствие полной информации касающейся всех дополнительных услуг.

- Сложности при возникновении дорожно-транспортных происшествий.

Важно: при небольшом ДПТ владельцы обоих автомобилей не смогут обойтись составлением европротокола. Только сотрудник ДПС имеет право проверить предоставляемый полис на подлинность.. Получить электронное ОСАГО может любой владелец транспортного средства

Главное, правильно выбрать страховую компанию, ввести в заявление всю необходимую информацию, а после перевести указанные денежные средства

Получить электронное ОСАГО может любой владелец транспортного средства. Главное, правильно выбрать страховую компанию, ввести в заявление всю необходимую информацию, а после перевести указанные денежные средства.

В последующем распечатанной страховкой следует пользоваться также, как и обычным полисом, выдаваемым в офисах СК.

Блиц – советы:

- обязательно звонить в страховую компанию, если при оформлении полиса возникли сложности или появились вопросы;

- внимательно вводить все личные сведения при оформлении заявления;

- никогда не производить перечисления денежных средств, если ссылка, предоставленная для оплаты не вызывает доверия;

- после получения электронной страховки сразу проверить ее на подлинность.

Где и как покупать электронный полис ОСАГО?

С 1 января 2017 года каждая страховая компания обязана организовать сервис по продаже полисов е-ОСАГО. Поэтому есть все основания полагать, что на дату публикации этой статьи любой страховщик имеет соответствующий функционал, подключенный к базе Российского союза автостраховщиков (РСА).

Чтобы приобрести электронный полис нужно пройти процедуру регистрации на сайте любой страховой компании, после чего откроется доступ в личный кабинет. Там пользователь заполняет профиль, указывая следующую информацию:

- Стаж вождения.

- Паспортные данные (серию, номер и дату выдачи).

- Сведения о водительских правах.

- Адрес электронной почты.

После заполнения профиля можно приступать к оформлению электронного ОСАГО. Для этого потребуются VIN-номер автомобиля, а также данные из ПТС и свидетельства о государственной регистрации ТС. Кроме того, система запросит сведения о лицах, допущенных к управлению автомобилем. На этом активные действия пользователя заканчиваются.

Далее страховая компания проверяет полученные данные в базе РСА и при положительном ответе системы производит расчет стоимости электронного ОСАГО на основе предоставленной информации с учетом коэффициента бонус-малус.

После получения результата расчета страхователю останется только оплатить полис путем перечисления средств с банковской карты или любым другим способом, доступным на сайте страховщика. Через некоторое время на указанный при регистрации электронный адрес придет документ в формате pdf – это и есть страховой полис ОСАГО, который нужно распечатать и возить с собой в автомобиле.

Условия страхования по ОСАГО

Условия, правила и порядок заключения договора ОСАГО установлены в гл. II ФЗ №40.

Какие основные принципы автогражданки:

- Необходимость наличия полиса ОСАГО у каждого владельца ТС;

- Гарантия возмещения ущерба пострадавшему в ДТП;

- Запрет на использование ТС без ОСАГО;

- За езду без полиса предусматривается наказание.

Основные условия по ОСАГО:

- Полис выписывается на 1 год, с момента окончания страховка перестает действовать, дополнительного времени на заключение договора не выделяется;

- Документ должен быть предъявлен сотруднику ГИБДД при проверке в бумажном варианте или в электронном виде;

- Полис может быть оформлен без ограничений или с допуском к вождению автомобиля определенного круга водителей;

- Страхователь может обратиться за оформлением ОСАГО в любую страховую компанию, она не вправе отказать в выдаче документа;

- Для оформления полиса потребуется диагностическая карта с результатом техосмотра ТС (Действие правила приостановлено до октября 2021 г.);

- Объектом обязательного страхования выступает риск гражданской ответственности владельца ТС по обязательствам, возникшим в результате причинения вреда жизни, здоровью или имуществу потерпевших при ДТП;

- Пострадавший обращается за возмещением ущерба, нанесенного транспортному средству, в свою страховую компанию в порядке прямого возмещения убытков;

- Если у виновника нет ОСАГО, он возмещает ущерб пострадавшему из собственных средств.

Стороны договора

Сторонами договора страхования являются страхователь и страховщик.

Страхователь – это физическое или юридическое лицо, имеющее транспортное средство, подлежащее страхованию по ОСАГО. Страхователем может выступать не только собственник, но и водитель, допущенный к управлению.

Страховщик – это страховая компания, заключающая договор обязательного страхования машины. Ее выбирает страхователь самостоятельно. По закону страховщик не имеет право отказать в оформлении полиса, если страхователь предоставил необходимые документы.

Стоимость ОСАГО

Сколько будет стоить полис обязательного страхования ОСАГО зависит от базовых ставок и коэффициентов страховых тарифов.

Они установлены Указанием Банка России от 28 июля 2020 г. N 5515-У.

В них содержатся минимальные и максимальные базовые ставки в зависимости от технических характеристик и статуса собственника ТС.

Коэффициенты, зависят от:

- Региона использования (КТ);

- Количества произведенных страховщиками страховых возмещений в предшествующие периоды (КБМ);

- Мощности ТС (КМ);

- Полис с ограниченной страховкой или нет (КО);

- Навыков вождения водителя (КВС);

- Сезонного или временного использования ТС (КС);

- Срока договора ОСАГО (КП).

Центральный банк запретил использовать для расчета цены отдельные параметры страхователя, например, такие, как национальность, должность, и т. д.

Цена полиса ОСАГО зависит от категории ТС. Расчет производится по следующим формулам:

|

Категория ТС |

Формула расчета |

|

«В», «ВЕ» (в том числе такси) |

Т = ТБ х КТ х КБМ х КВС х КО х КМ х КС |

|

«А», «М», «С», «СЕ», «D», «DE», «Tb», «Tm», тракторы, самоходные дорожно-строительные и иные машины |

Т = ТБ х КТ х КБМ х КВС х КО х КС |

Данные формулы применяются, если ТС не следует к месту регистрации или проведения техосмотра.

В этих случаях расчет производится без учета коэффициента КТ и вместо КС применяется КП.

Например, для категории «В» и «ВЕ» формула будет следующей:

Т = ТБ х КБМ х КВС х КО х КМ х КП.

Если ОСАГО оформляется для автомобиля категории «В», который зарегистрирован в иностранном государстве и временно используется в РФ, формула такая:

Т = ТБ х КТ х КБМ х КВС х КО х КМ х КП.

Кто продает электронные полисы ОСАГО онлайн?

С 2017 года их продажа осуществляется всеми аккредитованными страховыми организациями. В их обязанности входит обеспечение беспрерывной и бесперебойной работы открытых специальных сервисов, на которые лучше заходить через интернет — ресурс РСА. Надо отметить, что контроль над исполнением нормативных актов в сфере страхования возложен на Центробанк России и РСА. При возникновении каких-либо проблем, в том числе технического характера, при наличии жалобы клиента компания может быть оштрафована.

В соответствии с требованиями законодательства электронные ОСАГО могут продаваться только зарегистрированными сайтами страховых организаций. Чтобы не стать добычей мошенников, необходимо проверить их легальность на портале РСА, на котором должны располагаться ссылки на них.

Рекомендации по выбору страховой организации

Чтобы не оказаться легкой добычей мошенников стоит обращать внимание на:

- Наличие лицензионной и разрешительной документации, подтверждающей правомочность компании осуществлять страховую деятельность. Кроме того, она должна быть внесена в реестр Росстрахнадзора. Желательно, чтобы организация была зарегистрирована на территории РФ.

- Финансовая устойчивость страховой фирмы. Её стабильность подтверждается её платежеспособностью, которая может гарантировать выплату понесенного в ДТП ущерба.

- Анализ соотношения имеющегося капитала, чистых доходов, наличие премий и выплат. Такие показатели являются важнейшими критериями функционирования компании. Их можно взять на сайтах агентств, подготавливающих их рейтинги.

- Экспертиза уровня выплат.

- Объем пользователей. Их большое количество свидетельствует об успешности деятельности, о качестве исполнения оформленных обязательств.

- Надежность страховщика. Его критерий можно взять на сервисах рейтинговых агентств.

- Отзывы клиентов. Их изучение позволяет определить быстроту обслуживания, суммы выплаты, причины отказов. Лучше обратить как на положительные, так и на отрицательные публикации на тематических форумах живых клиентов.

- Популярность среди автомобилистов. Востребованность компании обеспечивается её фирменным узнаваемым брендом.

Сегодня это:

- РЕСО – Гарантия СК;

- ЕВРОИНС – обслуживаются определенные области, оформление производится в на сайте после осуществления регистрационных действий;

- ВТБ – страхование;

- АСКО;

- ВСК страховой дом – имеет ограниченный доступ на сайт;

- Ингосстрах – оказывает услуги в пределах всей территории государства;

- Тинькофф Страхование – сервис выдает ошибочную информацию при регистрации:

- Ренессанс Страхование – работает в Москве и Санкт-Петербурге и областях, Крыму и Краснодаре:

- АльфаСтрахование – можно произвести покупку и продление документа, ранее приобретенного в такой организации;

- СК МАКС – только продляет сроки действия полисов.

ВНИМАНИЕ! Прибрести электронный полис может любой житель страны, но по факту организациями не страхуются автовладельцы областей, где нет их офисов

Где можно купить Е ОСАГО

Практически все компании предоставляют возможность приобретения данной версии программы, но есть исключения. Ниже представлен перечень организаций, в которых данная услуга успешно работает и пользуется большим спросом:

- АльфаСтрахование.

- Ингосстрах.

- Тинькофф Страхование.

- Росгосстрах.

- Сбербанк Страхование.

- Либерти.

- Ренессанс Страхование.

Прежде чем отдать предпочтение той или иной организации, обязательно ознакомьтесь с отзывами, например, на автофорумах. Второй этап — расчёт стоимости страховки. Третье — внимательное ознакомление с соглашением. Если ответственно подойти к этим рекомендациям, выбор компании, предоставляющей страховые услуги, принесёт максимально положительные результаты.

Проблемы подделки страховых документов

Случаи мошенничества участились после увеличения страховых тарифов.

В бланках предыдущего образца было множество недочетов:

- отсутствие необходимого количества формуляров;

- слабый уровень протекции от фальсификаций;

- вывод на печать без применения специального оборудования.

Население не было достаточно информировано о наличии защитных мер и приобретало недействительные документы. Были даже разработаны аферы. После выявления подделки собственник ТС, подав иск в судебную инстанцию, получал денежное возмещение. Е-ОСАГО — первый шаг на пути улучшения защиты полиса.

Внедрение электронных полисов — отличный шанс уменьшить вероятность мошенничества

Как выглядит электронный полис ОСАГО

На приведенном ниже фото вы можете увидеть, как выглядит заполненный е-полис ОСАГО

Его важное отличие от бумажного в том, что он не имеет и не должен иметь никаких явных или скрытых визуальных элементов защиты – они здесь совершенно излишни, т. к

тут в защите нуждается не изображение на экране или на распечатке, а содержимое информационных баз данных.

В статьях, описывающих электронный полис, об этом говорится так: «нет привычного защитного микроузора, но он такой же зеленый…»

На это вообще обращать внимание не следует – микроузор и другие видимые через экран и отражаемые на распечатке защитные маркеры можно запросто имитировать

Но народ потихоньку приучают к новому информационному восприятию, поэтому выглядит полис как просто зеленого вида документ. Причем, новые бумажные полисы уже не зеленые, а сложной радужно-сиреневой расцветки, которую внедрили в этом году для борьбы с подделками и левыми ОСАГО.

Электронным же все равно какого они будут цвета: его совсем не обязательно распечатывать на цветном принтере – обычный черно-белый вполне сгодится, т. к. там какую-то значимость имеет лишь информация, а не цвет или даже структура документа. В принципе, можно даже переписать на бумагу все, что имеется на мониторе от руки – результат тот же.

Ниже рассмотрена структура каждого блока полиса отдельно.

Шапка документа: маркеры 1 и 2

Здесь имеется главное визуальное отличие е-полиса – он так и называется: «Электронный страховой полис».

Еще есть отличие в серийном номере: вместо ССС или EEE тут значится ХХХ

Но сам этот цифро-буквенный идентификатор является наиболее важной информацией, даже более, чем в бумажном – именно по нему в первую очередь машины определяют принадлежность страховки

Вот тут заключена одна из главных выгод электронного страхования – как заявляют специалисты, вероятность получения клиентом электронного клона (с одинаковым серийником) равна нулю, т. к. подобное машины сразу же обнаружат.

Срок и периоды страхования: маркеры 3 и 4

Тут все стандартно: машина страхуется на год, за исключением временных полисов. Также и с периодами использования – прописываются соответствующие даты, точно как и в бумажном варианте.

Страхователь и собственник: маркеры 5 и 6

Думаю, кто такой страхователь и собственник вы знаете – страхователь страхует машину в страховой компании (у страховщика), а собственник пользуется страховкой и это не обязательно одно и то же лицо. Поэтому и поля для каждого отдельные.

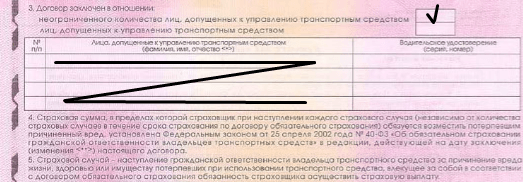

Данные автотранспорта и водителей с допуском к его управлению: маркеры 7 и 8

Тут указаны основные сведения об авто: модель/марка, VIN-код или № кузова, госномера, а также серия/номер паспорта транспортного средства (ПТС) и цель эксплуатации.

В блоке ниже перечислены лица, допущенные к управлению машиной с указанием их ФИО и серии/номера водительского удостоверения (ВУ).

Сразу за этими блоками идут привычные обще-информационные пункты, которые читать все же нужно – они могут изменяться.

Стоимость полиса и особые отметки: маркеры 9 и 10

В двух следующих блоках указана стоимость полиса (страховая премия) и особые замечания. Последние тоже важны, т. к. в е-страховании именно тут обычно прописывается место приобретения страховки (адрес веб-сайта) и номер оплаченного онлайн-заказа.

Даты, подпись и печать: маркеры с 11 по 13

Как и на бумажном полисе внизу присутствуют две даты: дата заключения договора и дата выдача полиса (обычно они совпадают).

Также прописана фамилия и инициалы страхового специалиста – представителя страховщика, с его подписью и печатью страховой компании.

Тут нужно уточнить, что и печать, и подпись, как бы красиво они не выглядели, но это всего лишь факсимиле. Что такое факсимиле? Это точное копирование какого-либо графического оригинала: буквально этот термин означает «делай подобное», в переводе с латыни. То есть, то же самое, что и подписи на банкнотах, к примеру. Соответствующая у них и значимость – чисто ознакомительная.

Но есть внизу е-полиса и важное отличие – отсутствие личной подписи клиента (страхователя). На месте подписи имеется только запись «Страхователь» и нет даже факсимильной имитации

По правилам электронного страхования клиентскую подпись заменяет авторизация покупателя в своем аккаунте, куда он предоставляет все свои данные. Да, несколько это все странно, но без живой подписи е-документ считается действенным, а вот бумажный нет, конечно.

Что делать, если инспектор не признаёт предъявленный электронный полис

Бывает, что сотрудник дорожно-патрульной службы не признаёт достоверность интернет-формы, требуя исключительно бумажный вариант, оформленный в офисе страховой компании. Помните — и электронный документ, и бумажный на фирменном бланке — равнозначны. Если у должностного лица нет возможности проверить данные страховки на месте, на водителе нет никакой вины.

В случае, когда инспектор ДПС продолжает настаивать на показе бумажного документа на бланке, ему следует напомнить о нововведении. Все работники дорожно-патрульной службы проходили инструктаж по указанному вопросу, поэтому требование о предъявлении бумажного носителя — неправомерно.

Выписанный при таких обстоятельствах штраф считается незаконным, поэтому его можно будет обжаловать. Для начала следует:

- Написать претензию на имя начальника отделения ГИБДД (в том районе, где вас оштрафовали).

- Если положительного результата не будет, обращайтесь в суд.

Это касается тех ситуаций, когда полис действительно зарегистрирован в общей информационной базе.

Если документ легитимный, не стоит бояться отстаивать свои права. Законодатель, принимая изменения, учитывал интересы владельцев транспортных средств, поэтому при обращении в судебные инстанции закон будет на стороне водителя.

Как ДПС проверяет полис на подлинность

Ушли те времена, когда сотрудники госорганов проверяли распечатанный на специальном бланке полис на предмет его срока действия и данных водителя ТС. Теперь новые полисы хранится в базе Российского Союза Автостраховщиков. В таком случае действительность документа проверяется посредством входа на специальный портал мультисервисной телекоммуникационной сети МВД. Для этого сотруднику потребуется войти в базу, указать регистрационный номер и VIN-код автомобиля, а затем запустить поиск.

Не только должностные лица, но и граждане могут проверить полис на официальном сайте РСА. Алгоритм действий практически аналогичный.

Достоинства и недостатки Е ОСАГО

Дистанционный документооборот имеет неоспоримые достоинства:

- Документ невозможно потерять.

- Простота оформления — это можно сделать сидя дома.

- Вам не навяжут дополнительные услуги, чем часто занимаются страховые компании.

- При бдительности в оформлении вероятность обмана практически равна нулю.

- Автовладельцы могут выбрать абсолютно любую страховую компанию.

Есть и минусы у такого нововведения:

- В случае совершения множества ошибок при заполнении полис будет недействителен.

- Автолюбители-новички не могут оформить документ, так как о них нет информации в базе данных.

Ещё один существенный недостаток — длительность процесса идентификации. Ввиду неотлаженной работы информационного портала сотрудники ДПС тратят много времени на проверку данного вида полиса.

Как выглядит эдектронный полис ОСАГО

Чтобы не стать жертвой мошенников, продающих поддельные полисы, важно знать, как проверить документ на его подлинность. Для этого потребуется:

- Зайти на официальный интернет-ресурс РСА в раздел «ОСАГО».

- Найти подраздел «Проверить полис» и войти в него.

- В открывшееся поле ввести требуемые данные (проверка возможна по VIN-коду автотранспортна или номеру бланка).

- Дождаться проверки сведений и ознакомиться со статусом документа.

Если появилась строка со значением «Находится у страхователя», это говорит о том, что страховка действительна и имеет юридическую силу. При появлении статуса «Находится у страховщика» можно судить о том, что бланк выдан автовладельцу, но сведения пока не внесены в единую информационную базу.

Когда на экране отображается «Напечатан производителем», значит, бланк готов, однако, он ещё не передан в филиал страховой. Если документ поддельный или недействителен, отображается определение «Потерял силу или утерян».

Как рассчитать стоимость КАСКО?

Цена полиса зависит от многих факторов. В частности, к ним относятся стоимость и возраст транспорта, особенностей покрытия. Провести расчеты в каждом конкретном случае поможет калькулятор КАСКО.

Что входит в страховой случай?

Основные риски, которые могут быть включены, подразумевают повреждение, гибель, угон или хищение авто. При этом конкретные условия обстоятельств, которые могут привести к ситуациям, считающимся подлежащими компенсации, отличаются в зависимости от типа полиса и организации.

Когда могут отказать в выплате по КАСКО?

Отказ от возмещения убытков возможен, если страховщик готов доказать, что ситуация не соответствует перечню рисков из договора. Однозначно избежать страховой выплаты компаниям позволяют:

- Наличие просроченного страхового взноса.

- Серьезное нарушение водителем ПДД.

- Уведомление о наступлении страхового случая позже установленного договором срока (зачастую не более 2-3 дней).

- Управление транспортом в состоянии наркотического или алкогольного опьянения.

- Отсутствие документов, подтверждающих наступление страховой ситуации.

- Поездки на ТС с шинами не по сезону.

- Попытки самостоятельного ремонта до момента обращения в страховую.

В какие сроки компании должны осуществлять страховые выплаты?

В отличие от возмещения ущерба по ОСАГО, временные ограничения по КАСКО законодательством не установлены. Поэтому точный срок выплат в разных страховых организациях будет отличаться. Узнать его можно в условиях договора.

Если страховая намеренно оттягивает проведение выплаты, следует оформить досудебную претензию. В данном случае можно опираться на Гражданский кодекс РФ, где указано, что сроки возмещения ущерба должны находиться в пределах разумного. После такого заявления зачастую уже в течение семи дней организация должна выполнить свои обязательства.

Можно ли ездить без ОСАГО

Ездить без ОСАГО запрещено. При проверке вам будет выписан штраф. В зависимости от конкретной ситуации сумма 500–800 руб.

Штраф за отсутствие полиса

Если вы вообще не оформляли полис, штраф составит 800 руб. Ограничений по количеству протоколов об административных правонарушениях нет, т. е. вас могут штрафовать при каждой проверке, хоть несколько раз в день. Сумма наказания не увеличивается. Эта же сумма будет выписана при окончании срока действия страховки.

Если страховка есть, но полиса на руках нет, может быть вынесено предупреждение или взыскан штраф в размере 500 руб. Столько же заплатит водитель, не вписанный в полис.