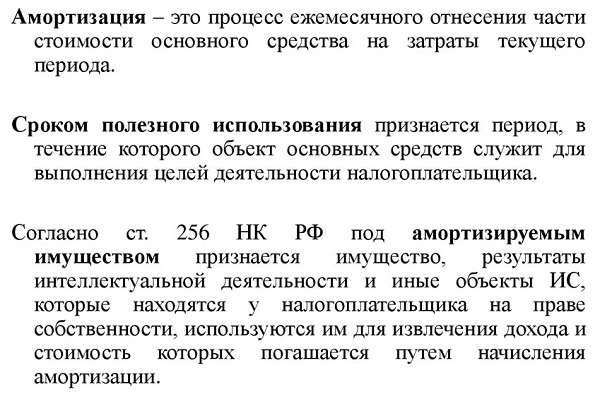

Что такое амортизация

Содержание:

- Что такое накопленная амортизация??

- Норма амортизации: формула расчета

- Линейный метод начисления амортизации в бухгалтерском учете

- Амортизация основных средств

- От чего зависит?

- Методы расчета амортизационных отчислений

- От чего зависит?

- Определение термина амортизации

- Как рассчитывается?

- Линейная формула амортизации

- Амортизируемое имущество

- Как начислить амортизацию

- Достоинства и недостатки линейного метода

- Нелинейные методы

- Зачем делать амортизацию

- Амортизация основных средств, бывших в эксплуатации

- 1С:Бухгалтерия 8

Что такое накопленная амортизация??

Капитализированные активы — это активы, стоимость которых превышает один год, и правила бухгалтерского учета предписывают, чтобы расходы и продажи регистрировались в том периоде, в котором они были понесены..

В качестве решения этой проблемы регистрации капитализированных активов бухгалтеры используют процесс, называемый амортизацией..

Накопленная амортизация актуальна для капитализированных активов. Другой тип актива — оперативный, который используется в том же году, в котором он был приобретен, поскольку он обычно продается или используется в течение одного года с момента покупки..

На амортизацию расходуется часть стоимости актива в том году, в котором он был приобретен, и на весь оставшийся срок службы актива. Накопленная амортизация представляет собой общую сумму амортизации актива в течение срока полезного использования актива..

Управление бухгалтерским учетом

Когда амортизационные расходы регистрируются для организации, эта же сумма также зачисляется на накопленный амортизационный счет, что позволяет компании показывать как стоимость актива, так и общую амортизацию актива. Это также показывает чистую балансовую стоимость актива в балансе.

Сумма накопленной амортизации используется для определения балансовой стоимости основных средств. Например, грузовой автомобиль стоимостью 50 000 долларов США и накопленной амортизацией в 31 000 долларов США будет иметь балансовую стоимость 19 000 долларов США..

Финансовые аналитики будут создавать график амортизации при выполнении финансовых моделей, чтобы отслеживать общую амортизацию в течение срока службы актива..

В отличие от обычного счета актива, зачисление на счет противо актива увеличивает его стоимость. С другой стороны, дебет уменьшает свою стоимость.

Окончательный процесс

Компания покупает и сохраняет актив в балансе до тех пор, пока его балансовая стоимость не будет соответствовать его стоимости восстановления.

Накопленная амортизация каждого основного средства не может превышать стоимость актива. Если актив остается в использовании после того, как его стоимость была полностью амортизирована, стоимость актива и его накопленная амортизация останутся на счетах главной книги, а расходы на амортизацию будут прекращены..

Когда актив окончательно отозван, сумма возвращается на накопленный счет амортизации, связанный с этим активом. Это также делается с первоначальной стоимостью актива, что исключает любую запись актива на балансе компании..

Если это снижение не будет завершено, компания будет постепенно накапливать большую сумму валовых затрат и накопленную амортизацию основных средств в своем балансе.

Рыночная стоимость активов

Важно отметить, что балансовая стоимость актива не указывает на рыночную стоимость актива. Это потому, что амортизация это просто метод присвоения

Когда накопленная амортизация компании высока, ее чистая балансовая стоимость может быть ниже фактической рыночной стоимости компании, что означает, что компания может быть переоценена..

Аналогичным образом, если накопленная амортизация компании является низкой, ее чистая балансовая стоимость может быть выше реальной рыночной стоимости, а компания может быть недооценена..

Несоответствие подчеркивает очень важный аспект накопленной амортизации: он не отражает истинные потери в рыночной стоимости актива (или компании).

Норма амортизации: формула расчета

Основным фактором для расчета амортизации является формула переноса стоимости износа на произведенный товар. Для этого используют такую формулу:

Нг=(Фн-Фк)+С/(Фн*П)*100%

Где

- Нг – это годовая норма амортизации;

- Фн – стоимость основных фондов в начале отчетного периода;

- Фк – конечная цена активов при их ликвидации;

- С – стоимость старой техники;

- П – нормативный период, за который происходит полная амортизация оборудования.

На практике довольно часто период службы оборудования не отвечает его полному физическому износу. Например, компьютер может работать и 15, и 20 лет, тогда как срок его службы по норме амортизации не может превышать 5 лет. За этот период предприятие должно приобрести новую технику вместо устаревшей.

Чтобы рассчитать норму амортизации можно использовать несколько способов. При линейном методе формула будет выглядеть следующим образом:

На=Ц/П

Где

- На – норма амортизации;

- Ц – первичная стоимость оборудования;

- П – период использования.

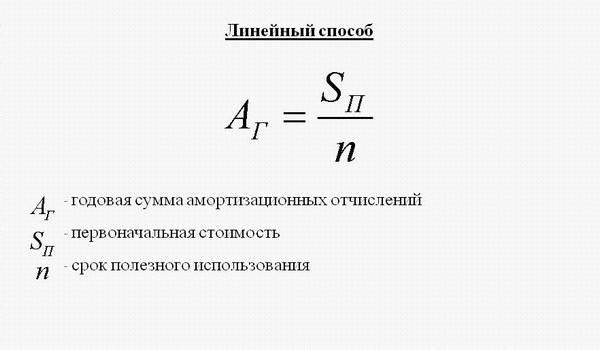

Линейный метод начисления амортизации

Притом, окончательная цена при исчислении амортизации может быть нулевой, но это не значит, что оборудование перестает что-то стоить. Оно может прослужить еще много лет и иметь реальную стоимость. Остаточная цена амортизации говорит лишь о том, что предприятие покрыло свои траты на покупку этого оборудования.

Линейный метод начисления амортизации в бухгалтерском учете

Любая компания имеет право самостоятельно выбрать способ списания амортизационных отчислений. Согласно действующему законодательству, объекты основных средств подразделяются на десять амортизационных групп в зависимости от временного срока их эксплуатации.

При этом обязательно линейный метод амортизации должен применяться к зданиям, сооружениям и передаточным устройствам, относящимся к трем группам, а именно:

-

VIII группа – объекты со сроком эксплуатации 20-25 лет;

-

IX группа – объекты со сроком эксплуатации 25-30 лет;

-

X группа – объекты со сроком эксплуатации больше 30 лет.

По остальным объектам можно применять любой способ амортизационных отчислений на выбор организации, который надо зафиксировать в приказе об учетной политике.

Отметим, что линейный способ амортизации может применяться как для нового имущества, так и для объектов, ранее бывших в употреблении (эксплуатации).

Амортизация основных средств

При производстве товаров или оказании услуг формируется их себестоимость. В неё включается:

- цена использованных материалов,

- потраченного на эту работу труда,

- израсходованной электроэнергии и многого другого.

С другой стороны при проведении работ используется оборудование, которое применяется в течение длительного времени.

Для того, чтобы учесть в составе понесённых предприятием затрат факт использования различного оборудования или нематериальных активов, выполняется учёт их износа, который планируется в рабочем календаре.

Износ начисляется в зависимости от длительности времени, в течение которого упомянутые активы использовались в деятельности фирмы.

Учёт износа, говоря простыми словами, важен также в связи с тем, что рано или поздно основные средства и нематериальные активы выработают свой ресурс и возникнет необходимость их заменить. Отчисления на амортизацию могут быть одним из источников финансирования, который расходуется на такие покупки.

Экономика предусматривает два вида износа:

- физический,

- моральный.

В первом случае говорится о том, что рано или поздно узлы оборудования износятся и физически потеряют способность выполнять свои основные функции.

Существуют различные виды основных средств, например:

- оборудование,

- здания и сооружения,

- земля,

- другие виды.

К данной категории относятся активы, которые, как ожидается, будут использоваться на протяжении срока не менее 12 месяцев. Конечно, в реальной жизни они могут, например, использоваться в течение трёх месяцев, а затем будут проданы.

Но в определении предусмотрен срок полезного использования, поэтому и в указанном случае их рассматривают в качестве основных средств, для которых должна быть начислена амортизация.

Другой важный критерий относится к стоимости закупки. Она должна быть не менее 40 тысяч рублей.

Стоит отметить: такой актив, как земельный участок, не имеет ограничений по времени использования. Бухгалтерский учёт не предусматривает начисление амортизация на землю.

Другой вид износа — моральный. В некоторых случаях основные средства и нематериальные активы остаются исправными в течение многих лет. Иногда это связано с природой такого актива (например, компьютерная бухгалтерская программа).

В других случаях причиной является очень бережное отношение к автомобилю или станку. Тем не менее развитие экономики продолжается, и вместо них рынок предлагает более совершенные продукты.

Конечно, предприятие заинтересовано в покупке вместо устаревшей программы новой и более практичной версии, а вместо старого автомобиля — новой модели. Это означает, что произошло моральное устаревание упомянутых активов.

Проведение амортизационных отчислений отражает:

- То, что активы всё более устаревают и нуждаются в замене новыми.

- Факт накопления износа, который ведёт ко всё более тяжёлым поломкам, более дорогостоящему ремонту и к постепенной потере имеющихся потребительских качеств.

- Необходимость того, что стоимость основных средств и нематериальных активов с течением времени таким образом переносится на стоимость изготавливаемой продукции и оказываемых фирмой услуг.

От чего зависит?

Норма амортизационных отчислений зависит от следующих параметров:

- Метода расчета амортизации – влияет как в бухгалтерском, так и в налоговом учете, ниже приведены особенности расчета нормы в зависимости от применяемого способа.

- Срок полезного использования — в бухучете устанавливается самостоятельно, в налоговом учете в соответствии с подходящей для основного средства амортизационной группой.

- Амортизационная группа – актуально только для налогового учета при нелинейном способе исчисления амортизации, когда норма устанавливается в соответствии с выбранной группой.

Кем устанавливаются для амортизационных отчислений?

В бухгалтерском учете нормы не устанавливаются, их рассчитывает бухгалтер для каждого отдельного основного средства в зависимости от выбранного способа начисления амортизации и установленного срока службы.

На практике всегда рассчитывается годовой показатель. Исключением является производственный метод, при котором считается месячная норма.

В налоговом учете норма рассчитывается только при линейном методе исчисления, причем вычисляется всегда месячный ее размер.

Устанавливается данное значение на законодательном уровне при нелинейном способе в налоговом учете. Считать при этом ничего не нужно. Достаточно определить для объекта ОС амортизационную группу, далее из п.5 ст.259.2 НК РФ выбрать соответствующее значение нормы.

Как рассчитать годовой размер в процентах в бухгалтерском учете?

В бухгалтерском учете размер среднегодовой нормы амортизационных отчислений определяется бухгалтером самостоятельно. Для этого достаточно установить для основного средств подходящий для него срок полезного использования.

Кроме того, нужно определиться с применяемым методом начисления амортизации. В бухучете их четыре – линейный, уменьшаемого остатка, производственный, по сумме чисел лет СПИ.

Наиболее четко определение и сущность понятия нормы амортизации просматривается для линейного метода.

Формула для линейного метода (определяется п.19 ПБУ 6/01):

Годовая Н. = 1 / СПИ в годах * 100%.

То есть выражается данный показатель всегда в процентах.

Формула для способа уменьшаемого остатка отличается введением повышающего коэффициента ускорения, который организация принимает самостоятельно в пределах 3-х.

Годовая Н. = 1 * Ку / СПИ с годах * 100%.

Для метода списания стоимости пропорционально объему продукции, работ, услуг, а также для списания по сумме чисел лет СПИ норма не рассчитывается ни в годовом, ни в месячном размере.

Пример расчета

На предприятие поступил объект ОС, для которого в бухгалтерском учете выбран срок полезного использования 3 года (36 месяцев) и установлен линейный способ исчисления.

Годовая Н. = 1 / 3 * 100% = 33,33 процентов.

Как определить месячное значение в бухучете — формулы

Порядок расчета месячной нормы зависит от выбранного способа начисления амортизационных отчислений.

Для линейного метода месячный показатель не рассчитывается, тем не менее, при необходимости его можно вычислить так:

Ежемесячная Н. = 1 / СПИ в месяцах * 100%

Аналогичным образом для способа уменьшаемого остатка формулу расчета можно представит следующим образом:

Ежемесячная Н. = 1 * Ку / СПИ в месяцах * 100%

Если стоимость основного средства списывается с помощью производственного метода, то есть пропорционально производимой продукции или выполняемым услугам, работам, месячная норма не рассчитывается. В этом случае невозможно предугадать заранее, какая сумма амортизационных отчислений будет перенесена в расходы за год, так как этот показатель зависит от ежемесячного объема продукции.

Как найти в налоговом учете?

В налоговом учете предусмотрено всего 2 метода начисления амортизации:

- Линейный – ежемесячная норма рассчитывается путем деления единицы на срок полезного использования, выраженный в месяцах. Далее параметр переводится в проценты.

- Нелинейный – норма устанавливается на законодательном уровне в зависимости от амортизационной группы основного средства, актуальные значения месячной нормы можно посмотреть в ст.259.2 НК РФ, годового параметра не устанавливается.

Норма амортизации по группам основных средств:

В налоговом учете для поступившего объекта ОС следует установить амортизационную группу, исходя из которой, уже выбирается срок использования.

Пример

Для основного средства установлена 3 амортизационная группа и СПИ, равный 60 месяцев.

Если на предприятии применяется линейный метод, то ежемесячная норма составит 1,6667 процентов (1 / 60 * 100%).

При нелинейном метода необходимо заглянуть в ст.259.2 НК РФ, где для 3 амортизационной группы установлена месячная норма в размере 5,6 процентов.

Методы расчета амортизационных отчислений

На сегодняшний день известно несколько методов, которые используются для учета средств, относящихся к основным:

- метод линейного начисления был рассмотрен на примере покупки машины для предприятия. Его суть заключается в равномерном переносе цены купленного авто в фонд амортизации, включая материальные издержки, связанные с его приобретением. Чтобы вычислить остаточную стоимость, необходимо от изначальной цены транспортного средства вычесть сумму амортизационных средств, которые были накоплены за время эксплуатации каждого конкретного основного средства;

- аннуитетные отчисления, которые также известны, как снижения остатка, осуществляется путем определения амортизационного процента и его ежегодным отчислением на остаточную цену. Данный способ на каждом производстве может корректироваться с учетом индивидуальных особенностей;

- по объему работ, которые были выполнены средством. Здесь сумма амортизационных отчислений напрямую зависит от того, как сильно используемый объект был загруженным во время эксплуатации. При определении нагрузки учитываются установленные технические, а также эксплуатационные нормы. Поэтому остаточная цена машины, которая была приобретена, но не использовалась предприятием, будет равной первоначальной стоимости. Однако, по мнению современных экспертов, метод не достаточно сопоставим с нынешними реалиями, потому как минимально должен учитываться хотя бы инфляцию;

- удержание средств в фонд амортизации производится с учетом длительности срока, на протяжении которого оборудование эксплуатировалось предприятием.

Потому как остаточная цена произведенного товара и фонд амортизационных отчислений тесно взаимосвязаны, малейшее рыночное изменение, например, искусственное снижение стоимости на аналогичную продукцию у конкурентов, будет оказывать негативное влияние, увеличивая сроки, отведенные на перенос стоимости старых активов. Поэтому любые изменения, связанные со снижением цен, нежелательны для эффективного ведения любого предпринимательского дела. Поэтому каждое производство стремится продлить срок использования активов, имеющихся в распоряжении, за счет их грамотной эксплуатации.

Процент отчислений на амортизацию также зависит от типа износа, который оказывает свое влияние на основные средства. Если объект подвергается одновременно не одному, а нескольким типам износа, его коэффициент будет максимальным. Поскольку под износом значится поэтапная утрата объектом главных характеристик и свойств, уровень износа зависит напрямую от интенсивности эксплуатации основных средств.

Современная экономическая теория различает:

- физический износ;

- моральный износ.

Например, офисная техника, которая также включена в перечень активов организации, изнашивается и морально, поскольку технология имеет свойство устаревать, а также физически. Поэтому вся техника офиса также попадает под амортизационные отчисления.

От чего зависит?

Норма амортизационных отчислений зависит от следующих параметров:

- Метода расчета амортизации – влияет как в бухгалтерском, так и в налоговом учете, ниже приведены особенности расчета нормы в зависимости от применяемого способа.

- Срок полезного использования — в бухучете устанавливается самостоятельно, в налоговом учете в соответствии с подходящей для основного средства амортизационной группой.

- Амортизационная группа – актуально только для налогового учета при нелинейном способе исчисления амортизации, когда норма устанавливается в соответствии с выбранной группой.

Кем устанавливаются для амортизационных отчислений?

В бухгалтерском учете нормы не устанавливаются, их рассчитывает бухгалтер для каждого отдельного основного средства в зависимости от выбранного способа начисления амортизации и установленного срока службы.

На практике всегда рассчитывается годовой показатель. Исключением является производственный метод, при котором считается месячная норма.

В налоговом учете норма рассчитывается только при линейном методе исчисления, причем вычисляется всегда месячный ее размер.

Устанавливается данное значение на законодательном уровне при нелинейном способе в налоговом учете. Считать при этом ничего не нужно. Достаточно определить для объекта ОС амортизационную группу, далее из п.5 ст.259.2 НК РФ выбрать соответствующее значение нормы.

Как рассчитать годовой размер в процентах в бухгалтерском учете?

В бухгалтерском учете размер среднегодовой нормы амортизационных отчислений определяется бухгалтером самостоятельно. Для этого достаточно установить для основного средств подходящий для него срок полезного использования.

Кроме того, нужно определиться с применяемым методом начисления амортизации. В бухучете их четыре – линейный, уменьшаемого остатка, производственный, по сумме чисел лет СПИ.

Наиболее четко определение и сущность понятия нормы амортизации просматривается для линейного метода.

Формула для линейного метода (определяется п.19 ПБУ 6/01):

Годовая Н. = 1 / СПИ в годах * 100%.

То есть выражается данный показатель всегда в процентах.

Формула для способа уменьшаемого остатка отличается введением повышающего коэффициента ускорения, который организация принимает самостоятельно в пределах 3-х.

Годовая Н. = 1 * Ку / СПИ с годах * 100%.

Для метода списания стоимости пропорционально объему продукции, работ, услуг, а также для списания по сумме чисел лет СПИ норма не рассчитывается ни в годовом, ни в месячном размере.

Пример расчета

На предприятие поступил объект ОС, для которого в бухгалтерском учете выбран срок полезного использования 3 года (36 месяцев) и установлен линейный способ исчисления.

Годовая Н. = 1 / 3 * 100% = 33,33 процентов.

Как определить месячное значение в бухучете — формулы

Порядок расчета месячной нормы зависит от выбранного способа начисления амортизационных отчислений.

Для линейного метода месячный показатель не рассчитывается, тем не менее, при необходимости его можно вычислить так:

Ежемесячная Н. = 1 / СПИ в месяцах * 100%

Аналогичным образом для способа уменьшаемого остатка формулу расчета можно представит следующим образом:

Ежемесячная Н. = 1 * Ку / СПИ в месяцах * 100%

Если стоимость основного средства списывается с помощью производственного метода, то есть пропорционально производимой продукции или выполняемым услугам, работам, месячная норма не рассчитывается. В этом случае невозможно предугадать заранее, какая сумма амортизационных отчислений будет перенесена в расходы за год, так как этот показатель зависит от ежемесячного объема продукции.

Как найти в налоговом учете?

В налоговом учете предусмотрено всего 2 метода начисления амортизации:

- Линейный – ежемесячная норма рассчитывается путем деления единицы на срок полезного использования, выраженный в месяцах. Далее параметр переводится в проценты.

- Нелинейный – норма устанавливается на законодательном уровне в зависимости от амортизационной группы основного средства, актуальные значения месячной нормы можно посмотреть в ст.259.2 НК РФ, годового параметра не устанавливается.

Норма амортизации по группам основных средств:

В налоговом учете для поступившего объекта ОС следует установить амортизационную группу, исходя из которой, уже выбирается срок использования.

Пример

Для основного средства установлена 3 амортизационная группа и СПИ, равный 60 месяцев.

Если на предприятии применяется линейный метод, то ежемесячная норма составит 1,6667 процентов (1 / 60 * 100%).

При нелинейном метода необходимо заглянуть в ст.259.2 НК РФ, где для 3 амортизационной группы установлена месячная норма в размере 5,6 процентов.

Определение термина амортизации

Износ подразделяют на моральный и физический.Моральный – такой вид износа возникает вследствие развития технологий. Морально устаревшие ОПФ не изнашиваются физически, но их цена понижается.Физический – он может быть естественным (вследствие влияния природных факторов) и эксплуатационным. Амортизация – это перенос стоимости основных производственных фондов (далее ОПФ) по частям на производимую ими продукцию для накопления денежных средств, которые будут направлены на его полное или частичное возмещение в будущем.После того, как произведенная продукция реализуется, часть денежной суммы, которая соответствует перенесенной стоимости основных фондов, перечисляется в специальный амортизационный фонд, где она накапливается до полной величины, соответствующей первичной стоимости основных средств (за вычетом изношенных ОПФ).

Этот фонд предназначен для приобретения новых ОПФ взамен изношенных и устаревших старых или для их реновации (то есть, обновления).

Как рассчитывается?

Со временем активы, принадлежащие компании, теряют ценность, что называется амортизацией. Поскольку стоимость этих активов со временем уменьшается, амортизированная сумма отражается как расход в балансе.

Определение ежемесячной накопленной амортизации актива зависит от срока полезного использования актива. Это также зависит от метода учета, который вы выбрали для использования.

Метод прямой линии

При использовании линейного метода выбирается амортизация актива на равную сумму за каждый год в течение срока его полезного использования. Это шаги для расчета ежемесячной линейной амортизации:

Сначала вычтите стоимость восстановления актива из его стоимости, чтобы определить сумму, которая может быть амортизирована:

Общая амортизация = Стоимость активов — Восстановительная стоимость.

Затем полученная сумма делится на количество лет полезного срока службы актива:

Годовая амортизация = Общая амортизация / Срок полезного использования актива.

Наконец, деление этой суммы на 12 приведет к ежемесячной амортизации актива:

Ежемесячная амортизация = годовая амортизация / 12.

Расчет накопленной амортизации

Расчет накопленной амортизации — это простой вопрос выполнения расчета амортизации для основного средства с даты его приобретения до даты выбытия..

Однако полезно выполнить выборочную проверку расчета сумм амортизации, которые были записаны в Главной книге в течение срока службы актива, чтобы убедиться, что этот же расчет использовался для записи базовой операции амортизации..

Бухгалтерский учет

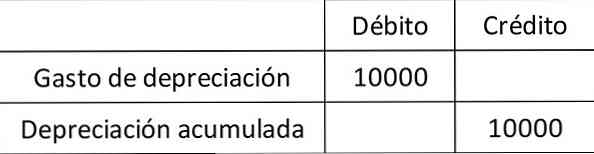

Например, ABC International покупает станок за 100 000 долларов, который регистрируется на счете основных средств Machineries..

По оценкам ABC, срок службы машины составляет 10 лет, а стоимость восстановления не будет. По этой причине он будет взимать 10 000 долл. США в виде амортизационных расходов в год в течение 10 лет. Годовая запись, которая показывает зачисление на накопленный амортизационный счет:

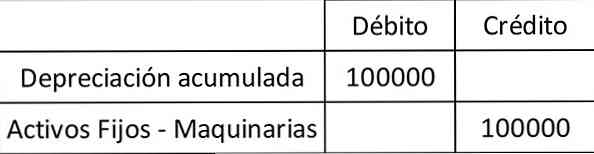

Через 10 лет ABC забирает машину и записывает следующую запись, чтобы исключить как актив, так и связанную с ним накопленную амортизацию из своих учетных записей:

Накопленная амортизация является ключевым компонентом бухгалтерского баланса и ключевым компонентом чистой балансовой стоимости. Чистая балансовая стоимость — это стоимость, с которой компания учитывает актив в своем балансе. Он равен стоимости актива за вычетом накопленной амортизации.

Линейная формула амортизации

По этой формуле амортизационные отчисления

начисляются равномерно. Для каждого года норма амортизации одинакова и

составляет

Нормы амортизации и

величина остатка капиталовложения

|

Годовые нормы |

Порядковый номер |

|||||

|

1 |

2 |

3 |

4 |

5 |

||

|

Норма амортизации, % |

20% |

20% |

20% |

20% |

20% |

|

|

Остаточная стоимость на конец года, % |

100% |

80% |

60% |

40% |

20% |

Формула суммирования порядковых номеров лет в периоде

В этой формуле числителем является число лет,

оставшихся до наступления срока полной амортизации, а знаменателем – сумма

порядковых номеров лет в периоде амортизации

где i – номер года в периоде

амортизации.

Нормы амортизации и

величина остатка капиталовложения

|

Годовые нормы |

Порядковый номер |

|||||

|

1 |

2 |

3 |

4 |

5 |

||

|

Число лет до полной амортизации |

5 |

4 |

3 |

2 |

1 |

|

|

Норма амортизации, % |

33,3 % |

26,7 % |

20,0 % |

13,3 % |

6,7 % |

|

|

Остаточная стоимость на конец года, % |

100 % |

66,7 % |

40,0 % |

20,0 % |

6,7 % |

Амортизируемое имущество

При проведении амортизационного расчета специалист должен учитывать, что не любой объект собственности предприятия подлежит такому учету. Имущество организации, у которого необходимо определять его остаточную стоимость, называют амортизируемым.

В налоговом учете описано, что данные объекты должны иметь определенные критерии:

- Данное имущество должно приносить доход от производственной деятельности

- Оно не должно применяться предприятием как материал для изготовления продукта труда, а также подлежать реализации на рынке сбыта

- Изначальная стоимость не должна превышать 100 000 рублей

- Срок эксплуатации должен быть не более одного года

Таким образом, можно выделить определенные категории имущества организации, которое можно назвать амортизируемым. К ним относятся:

Когда рассчитывается амортизация

- Нематериальные активы предприятия

- Основные средства компании, которые являются собственностью предприятия

- Арендованное имущество, которое с согласия арендодателя было модифицировано компанией

При этом существует один нюанс, касающийся основных средств предприятия. В нескольких случаях предприятие может не начислять амортизацию. Специалисты к ним относят:

- Передачу имущества в безвозмездное пользование

- Перевод объекта собственности на консервацию длительностью более 3 месяцев

- Проведение ремонта или реконструкции, срок которого более одного года. Данное условие работает только в том случае, если средство труда на время проведения работ не участвует в производственной деятельности

Как начислить амортизацию

Существует специальная формула, с помощью которой рассчитывается амортизация.

Предприятие может использовать стандартные показатели амортизации согласно установленным ее показателям в аналогичных сферах деятельности – если исходные данные для расчета совпадают, либо рассчитать её индивидуально.

Общепринятые условия расчёта амортизации:

- Ежемесячное начисление, следующее через месяц после ввода нового средства производства в эксплуатацию;

- Размер определяется как 1/12 от суммы общего оборота в год.

Сумма из финансового оборота компании, подлежащая оценке как амортизация, фиксируется в начале нового оборота деятельности компании, направленного на прибыль. Её исчисление привязано к календарному сроку.

Удерживая долю прибыли, предприятие создает гарантию окупаемости собственной деятельности.

Правила начисления амортизации:

- Новые средства, приобретаемые предприятием, подлежат отображению в бухгалтерских документах;

- Учёт происходит по основным средствам, задействованных непосредственно в процессе производства или ином обороте текущей деятельности копании.

При выводе из эксплуатации объекта более чем на период 3 месяца – учёт амортизации приостанавливается.

Учитывая показатель амортизации, предприятие в полной мере определяет уровень собственных расходов, что, в свою очередь – ведет к правильному формированию цены

Это важно для грамотного финансовой политики компании

Достоинства и недостатки линейного метода

Основные достоинства линейного метода амортизации:

-

Простота вычисления. Расчет суммы отчислений необходимо произвести только один раз в начале эксплуатации имущества. Полученная сумма будет одинакова на всем сроке эксплуатации.

-

Точный учет списания стоимости имущества. Амортизационные отчисления происходят по каждому конкретному объекту (в отличие от нелинейных методов, где начисление амортизации идет на остаточную стоимость всех объектов амортизационной группы).

-

Равномерный перенос затрат на себестоимость. При нелинейных методах в первоначальный период амортизационные отчисления больше, чем в последующем (списание происходит по убыванию).

Преимуществом является и то, что законодательством предусмотрена возможность использования такого способа как в бухучете, так и в налоговом, что позволяет избежать возникновения разниц по ПБУ 18/02.

Линейный способ удобно использовать в случаях, когда планируется, что объект будет приносить одинаковую прибыль в течение всего срока его использования.

Главные недостатки линейного метода:

Метод нецелесообразно применять для оборудования, подверженного скорому моральному износу, так как пропорциональное списание его стоимости не обеспечивает должную концентрацию ресурсов, необходимых для его замены. Производственное оборудование характеризуется снижением производительности при увеличении количества лет эксплуатации. В результате оно будет требовать дополнительных затрат на обслуживание и ремонт, в связи с поломками и выходом из строя. А списание амортизации тем временем будет идти равномерно, теми же суммами, что и в начале эксплуатации, так как иного линейный способ не предусматривает. Совокупная величина налога на имущество в течение всего срока эксплуатации имущества, к которому применяется линейный метод, будет выше, чем при нелинейных способах. Предприятиям, планирующим быстро обновлять производственные фонды, удобнее будет применять нелинейные способы.

Нелинейные методы

Выше мы уже рассказали, какие методы амортизации выделают и как правильно делать расчеты для каждого из них (см. таблицу 1). Теперь подробнее расскажем об одном из них, а именно – о нелинейном методе. Сразу оговоримся, что этот метод реже используется предприятиями, чем второй.

Начнем с того, что далеко не каждая компания может применять этот метод начисления в работе. Закон устанавливает требования к организациям, которые хотят рассчитывать амортизацию именно таким путем. Исходя из этих требований, нелинейный метод подойдет совсем небольшому количеству фирм.

Так, организация вправе применить именно этот метод к одному из своих зданий, если его СПИ составляет более 20 лет (п. 3 ст. 259 НК). Соответственно, по новым постройкам начислять амортизацию компаниям нужно уже другим методом.

Зачем делать амортизацию

Чтобы более правильно вести финансовое планирование. Каждую капитальную затрату надо распределять на то время, в течение которого она действует. То есть на период до того момента, когда нужна будет новая затрата. И на основании этого уже делать выводы о прибыльности и убыточности бизнеса.

Предположим, что я получаю бесплатную электроэнергию и для копирайтинга мне нужен только мой ноутбук. На покупку ноутбука я потратил 48 000 рублей, а копирайтинг мне приносит каждый месяц только 30 000 рублей.

Если прописать всю капитальную затрату в одном месяце, то получится доход в размере 30 тысяч, расход в размере 48 тысяч. Суммарный убыток – 18 тысяч.

Но это неправильно. Правильно будет вычитать стоимость ноутбука из моей прибыли в течение всего времени его работы. И ежемесячная прибыль тогда будет равняться 29 000 рублей в течение 4 лет – всё хорошо, всё процветает, все довольны.

Другое объяснение с примерами можно посмотреть в видео.

Амортизация основных средств, бывших в эксплуатации

Этот раздел подразумевает необходимость заранее правильно определить оставшийся срок использования. Он может быть закреплен в определенных правительственных постановлениях или указан производителем. Обязательно также стоит учитывать начальную стоимость объекта, которая уже будет существенно ниже, чем цена нового. При этом владелец нового актива имеет возможность решить какими будут сроки полезного использования и разделить эту сумму равными частями на весь период начисления.

Если речь идет о транспортных средствах, то можно использовать технический паспорт или прочие документы для того, чтобы поставить его на баланс. При этом нужно будет соблюдать определенную периодичность обслуживания, которая должна также отражаться в отчетности.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Дашборд «Отчет о движении средств»

Авансовый отчет